問題詳情

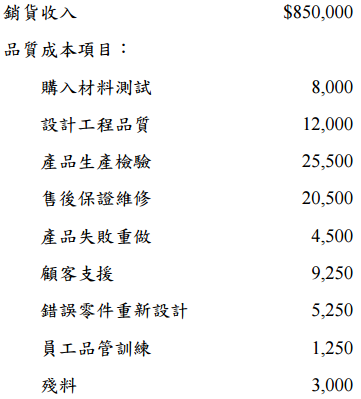

三、威倫公司係一家汽車零件製造商,20X3 年度對品質成本的要求,希望能低於銷貨收入的 10%,當年度預計銷貨收入及品質成本資料如下:

【題組】⑴計算各個品質成本類別(預防、鑑定、內部失敗、外部失敗)在 20X3年度的金額及占銷貨收入比率?(5 分)

【題組】⑴計算各個品質成本類別(預防、鑑定、內部失敗、外部失敗)在 20X3年度的金額及占銷貨收入比率?(5 分)

參考答案

答案:B

難度:簡單0.733945

統計:A(6),B(160),C(11),D(11),E(0)

難度:簡單0.733945

統計:A(6),B(160),C(11),D(11),E(0)

用户評論

【心想事成】評論

失業給付

【需努力】評論

在市場上尋找工作時,如果雇主開出的工資條件超過他預定的價位,他就接受這個工作,否則就拒絕接受。因此,這個心理價位的工資水平被稱為保留工資。保留工資概念能使我們建立以下均衡:在保留工資水平,就業者接受工作所得到的滿意程度與其處於失業狀況而得到的滿足程度是等價的。 因此,當勞動力市場上雇主提供的工資低於保留工資時,他寧願失業,繼續尋找工作;而當雇主提供的工資高於保留工資時,他才願意接受這個工作,退出失業隊伍,成為就業者。而決定保留工資的主要因素有三方面: (1)搜尋者所觀察到的勞動力市場上工資分佈的情況; (2)尋找到超過保留工資水平的職業所需花費的時間; (3)搜尋職業時所需要花費的成本。 顯然,當這些影響因素髮生變化時,保留工資水平也會隨之變化。資料來源:MBA智庫百科