問題詳情

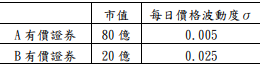

3. 假設某壽險公司持有部位如下:

假設收益率變動呈常態分配,而 A、B 有價證券收益之相關性為 0.25,請問在5%之機率下,此投資組合之每日收益風險為?

(A) 1.110 億

(B) 1.178 億

(C) 1.496 億

(D) 1.627 億

參考答案

答案:B

難度:適中0.5

統計:A(0),B(0),C(0),D(0),E(0)

難度:適中0.5

統計:A(0),B(0),C(0),D(0),E(0)

3. 假設某壽險公司持有部位如下:

假設收益率變動呈常態分配,而 A、B 有價證券收益之相關性為 0.25,請問在5%之機率下,此投資組合之每日收益風險為?

(A) 1.110 億

(B) 1.178 億

(C) 1.496 億

(D) 1.627 億