問題詳情

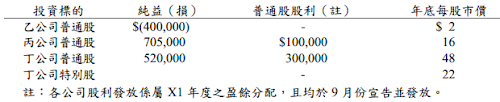

二、甲公司 X2 年 12月 31 日之股票投資明細如下: