問題詳情

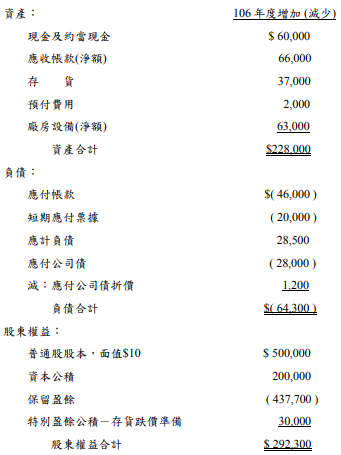

三、英雄公司 106 年底與 105 年底財務狀況表的比較如下:(20 分)

其他資料如下:

① 106 年度的淨利為 $172,300,106 年 12 月 31 日現金餘額為 $80,000。

② 106 年度所得稅費用及支付所得稅皆為 $30,000,利息費用為 $19,200。英雄公司將利息費用分類為營業活動所產生的現金流量;所支付的股利分類為籌資產生的現金流量。

③ 106 年度沖銷壞帳 $26,400。

④兩年度的廠房設備比較表如下:106/12/31 105/12/31廠房設備 $570,500 $510,000減:累計折舊 ( 225,500 ) ( 228,000 )廠房設備淨額 $ 345,000 $282,000106 年以 $45,000 買入一部機器;而一部以 $48,000 購入的機器,以 $3,600 的價格出售,出售時機器的帳面金額為 $4,200;年度內尚購入一筆土地,包含於廠房設備中。

⑤應付公司債每年償還 $28,000。

⑥ 106 年 1 月公司因員工行使認股權而以每股 $14 的價格,發行 10,000 股普通股。106 年5 月公司通過並發放 5 % 的股票股利,年度內曾支付現金股利;106 年 12 月 31 日共有普通股 840,000 股流通在外。

⑦因預期存貨價格將下跌,而提撥保留盈餘。

⑧應付票據是因營業而產生。請問:(未列出算式不計分)

【題組】(一)計算 106 年度由營業活動產生之淨現金流量。(6 分)

參考答案

答案:B

難度:適中0.588235

統計:A(0),B(10),C(0),D(6),E(0)

難度:適中0.588235

統計:A(0),B(10),C(0),D(6),E(0)

用户評論

【irene】評論

比那位老師聰明是沒用的

【易君博】評論

(B)智勝