問題詳情

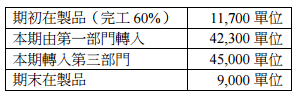

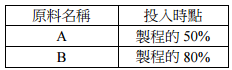

5 某公司採分步成本制,其產品經由三個部門生產。第二部門今年度九月份生產資料如下:

加工成本於製程中平均發生。期末在製品中,有 1/2 已完工 35%,1/3 已完工 75%,剩下的已完工 90%。若該公司採用先進先出法計算其產品成本,則有關約當產量的敘述,下列何者正確?

(A)原料 A 的約當產量為 49,500 單位;加工成本的約當產量為 43,155 單位

(B)原料 B 的約當產量為 46,500 單位;加工成本的約當產量為 50,175 單位

(C)原料 A 的約當產量為 37,800 單位;原料 B 的約當產量為 46,500 單位

(D)原料 A 的約當產量為 49,500 單位;原料 B 的約當產量為 46,500 單位

加工成本於製程中平均發生。期末在製品中,有 1/2 已完工 35%,1/3 已完工 75%,剩下的已完工 90%。若該公司採用先進先出法計算其產品成本,則有關約當產量的敘述,下列何者正確?

(A)原料 A 的約當產量為 49,500 單位;加工成本的約當產量為 43,155 單位

(B)原料 B 的約當產量為 46,500 單位;加工成本的約當產量為 50,175 單位

(C)原料 A 的約當產量為 37,800 單位;原料 B 的約當產量為 46,500 單位

(D)原料 A 的約當產量為 49,500 單位;原料 B 的約當產量為 46,500 單位

參考答案

答案:C

難度:簡單0.729167

統計:A(3),B(1),C(35),D(2),E(0)

難度:簡單0.729167

統計:A(3),B(1),C(35),D(2),E(0)

用户評論

【bir8418】評論

?

【熊吉】評論

期初 11,700 60% 60%本期 42,300轉出 45,000 100% 100%期末 9,000 (35%.75%.90%) (35%.75%.90%) 先進先出約當產量 = 轉出+期末-期初原料產量算法 = 達到投入的%時,計算該部分的產量。原料A = 45,000*100% + (9,000*1/3) + (9,000*1/6) - 11,700 = 45,000+3,000+1,500 = 37,800原料B = 45,000*100% + 9,000*1/6 = 46,500加工 = 45,000*100% + 9,000*1/2*35% + 9,000*1/3*75% + 9,000*1/6*90% - 11,700*60% = 43,155