問題詳情

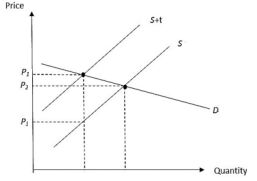

7 下圖為當政府對於某一項商品每單位課徵 t 元定額稅之示意圖。下列敘述何者正確?

(A)消費者所負擔的稅額較生產者多

(B)生產者所承擔的稅額為 P1−P3 元

(C)需求與供給方,何者對價格更敏感,將負擔較大比例的稅額

(D)需求函數較平坦,代表需求比供給對價格更敏感

參考答案

答案:D

難度:簡單0.642

書單:沒有書單,新增

用户評論

【柚子咖啡】評論

tips:1.斜率小,則彈性大(倒數關係)2.彈性小,課稅重(就算遇到課稅,也無法快速改變)

【柚子咖啡】評論

tips:1.斜率小,則彈性大(倒數關係)2.彈性小,課稅重(就算遇到課稅,也無法快速改變)