問題詳情

三、甲公司是一家銷售家電器材的零售商,該公司正在編製 x1 年 12 月份的預算。該公

司 x1 年 12 月份的營業相關資訊如下:

1.預計 x1 年 12 月份及 x2 年 1 月份的銷貨收入分別為$330,000 與$300,000。

2.該公司 x1 年 11 月份的實際銷貨收入則為$300,000。

3.根據該公司過去經驗,銷貨收入的預期現金收款情形為:60%可於當月收回,38%

可於下月收回,剩餘 2%則無法收回。壞帳費用均於當月底估計認列。

4.銷貨毛利率為銷貨收入的 25%。

5.當月銷售所需的家電器材貨品,80%來自前一個月採購,其餘 20%則為當月購

入。所有採購皆於隔月付款。

6.當年折舊費用為$324,000,該公司採用直線法提列折舊。

7.其他當月費用為$33,900,均以現金支付。

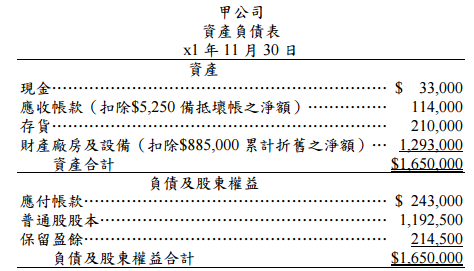

該公司 x1 年 11 月 30 日的資產負債表如下:

⑴該公司 x1 年 12 月份的預計現金收入。(5 分)

司 x1 年 12 月份的營業相關資訊如下:

1.預計 x1 年 12 月份及 x2 年 1 月份的銷貨收入分別為$330,000 與$300,000。

2.該公司 x1 年 11 月份的實際銷貨收入則為$300,000。

3.根據該公司過去經驗,銷貨收入的預期現金收款情形為:60%可於當月收回,38%

可於下月收回,剩餘 2%則無法收回。壞帳費用均於當月底估計認列。

4.銷貨毛利率為銷貨收入的 25%。

5.當月銷售所需的家電器材貨品,80%來自前一個月採購,其餘 20%則為當月購

入。所有採購皆於隔月付款。

6.當年折舊費用為$324,000,該公司採用直線法提列折舊。

7.其他當月費用為$33,900,均以現金支付。

該公司 x1 年 11 月 30 日的資產負債表如下:

⑴該公司 x1 年 12 月份的預計現金收入。(5 分)

參考答案

答案:D

難度:非常簡單0.955301

統計:A(237),B(101),C(16),D(7587),E(1)

難度:非常簡單0.955301

統計:A(237),B(101),C(16),D(7587),E(1)

用户評論

【趙炳成】評論

S W(絲襪) 是穿在腿<內部的

【Vergil Chen】評論

內外搞錯了QQ"

【smallpower122】評論

優劣勢分析主要是著眼於企業自身的實力及其與競爭對手的比較,而機會和威脅分析將注意力放在外部環境的變化及對企業的可能影響上 。