問題詳情

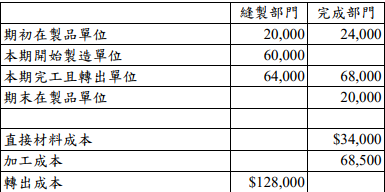

一、以利雅公司製造夏天服飾,有縫製部門與完成部門,並採用分步成本制下之先進先出法。縫製部門直接材料於生產程序開始時即投入,加工成本於製造過程中平均投入;完成部門直接材料於生產程序完成時始投入,加工成本於製造過程中平均投入。下列為 X6 年 11 月之資訊: 縫製部門的期初在製品,完工 40%。期初在製品包含$40,000 的直接材料及$60,000 的加工成本,縫製部門的期末在製品存貨完工程度是 40%。 完成部門期初在製品的完工程度 80%,期初在製品包含$24,000 的前部轉入成本及$28,000 的加工成本,完成部門的期末在製品存貨完工程度是 30%。此兩部門的其他資料如下表:

【題組】⑴計算完成部門直接材料、加工成本與轉入成本之約當單位數。(6 分)

【題組】⑴計算完成部門直接材料、加工成本與轉入成本之約當單位數。(6 分)

參考答案

答案:A

難度:困難0.368421

統計:A(14),B(17),C(2),D(3),E(0) #

個人:尚未作答書單:孟德爾遺傳法則

難度:困難0.368421

統計:A(14),B(17),C(2),D(3),E(0) #

個人:尚未作答書單:孟德爾遺傳法則