問題詳情

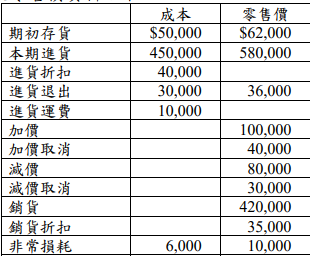

三、丁公司本年度成本及零售價資料如下:

試作:分別以下列二種方法估計丁公司之成本率與期末存貨成本(成本率以百分比格式表示,並四捨五入至小數點第二位,例如 50.67%):(每小題 10 分,共 20 分)

【題組】 ⑴先進先出零售價法。

參考答案

答案:C

難度:適中0.4

統計:A(7),B(10),C(34),D(29),E(0) #

個人:尚未作答書單:遺產稅-信託利益計算規定、遺產及贈與稅繳納期限規定

難度:適中0.4

統計:A(7),B(10),C(34),D(29),E(0) #

個人:尚未作答書單:遺產稅-信託利益計算規定、遺產及贈與稅繳納期限規定

用户評論

【阿成】評論

國外財產依所在地國法律已納之遺產稅或贈與稅,得由納稅義務人提出所 在地國稅務機關發給之納稅憑證,併應取得所在地中華民國使領館之簽證 ;其無使領館者,應取得當地公定會計師或公證人之簽證,自其應納遺產稅或贈與稅額中扣抵。但扣抵額不得超過因加計其國外遺產而依國內適用稅率計算增加之應納稅額。 被繼承人死亡前二年內贈與之財產,依第十五條之規定併入遺產課徵遺產稅者,應將已納之贈與稅與土地增值稅連同按郵政儲金匯業局一年期定期存款利率計算之利息,自應納遺產稅額內扣抵。但扣抵額不得超過贈與財 產併計遺產總額後增加之應納稅額。