問題詳情

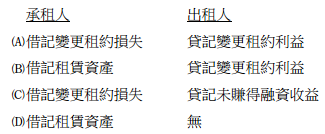

12 臺北公司與中華租賃公司簽訂租賃合約,自 20X1 年 1 月 1 日起租用機器一部,租期五年,每年年底支付租金 300,000 元;該租賃符合融資租賃之條件。20X2 年底因物價上漲,雙方同意修改租約,自20X2 年起租金調為 400,000 元。此租賃協議修改時承租人與出租人應作之會計處理為:

參考答案

答案:D

難度:困難0.321429

統計:A(3),B(13),C(13),D(18),E(0)

難度:困難0.321429

統計:A(3),B(13),C(13),D(18),E(0)

用户評論

【Irene Chang】評論

合約修改之不改變租約性質(僅改金額)對出租人而言:應收租賃款如調高,應重新計算隱含利率Dr應收租賃款 400,000((40萬-30萬)*4)Cr未賺得融資利益利益 400,000對承租人而言:應依原租約之有效利率重新計算未來最低租賃給付之折現值Dr租賃資產Cr應付租賃款同意最佳解. 採用IFRS後,選項D應更正為(D) 承租人 :借記租賃資產 出租人: 貸記未賺得融資收益