問題詳情

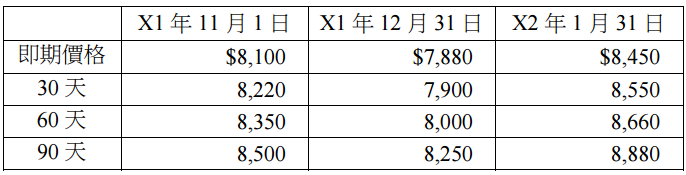

22 甲公司於 X1 年 11 月 1 日預期於 X2 年 1 月 31 日高度很有可能購入 100 噸玉米,並於 X1 年 11 月 1 日簽訂一項零成本之遠期合約,以規避前述高度很有可能發生交易之風險,該遠期合約約定於 X2 年 1 月31 日以$850,000 購入 100 噸玉米,且以現金淨額交割該遠期合約。假設在 X1 年 11 月 1 日至 X2 年1 月 31 日間此避險均符合適用避險會計,且該公司針對避險工具之即期價格變動指定避險關係。另外,甲公司於 X2 年 1 月 31 日購入之 100 噸玉米,於 X2 年 4 月 1 日以$1,000,000 出售。本題適用之折現率均假設為年利率 12%,且不考慮所得稅之影響。有關一噸玉米價格之相關資料如下:

(A) X2 年 1 月 31 日認列存貨-玉米之金額可能為$810,000

(B) X1 年度認列前述避險有關之其他綜合損益為借方$59,406

(C) X2 年度認列透過損益按公允價值衡量之金融資產損失為$2,376

(D) X2 年 4 月 1 日認列出售 100 噸玉米之收入,此交易將使本期淨利增加$150,000

(E) X2 年 4 月 1 日記錄累積之其他綜合損益之重分類調整時,應貸記其他綜合損益-重分類調整為$5,000 AC

(A) X2 年 1 月 31 日認列存貨-玉米之金額可能為$810,000

(B) X1 年度認列前述避險有關之其他綜合損益為借方$59,406

(C) X2 年度認列透過損益按公允價值衡量之金融資產損失為$2,376

(D) X2 年 4 月 1 日認列出售 100 噸玉米之收入,此交易將使本期淨利增加$150,000

(E) X2 年 4 月 1 日記錄累積之其他綜合損益之重分類調整時,應貸記其他綜合損益-重分類調整為$5,000 AC

參考答案

答案:A,C

難度:困難0.25

統計:A(2),B(1),C(1),D(1),E(1)

難度:困難0.25

統計:A(2),B(1),C(1),D(1),E(1)

用户評論

【mirahuang41】評論

求解?

【【站僕】摩檸Morning】評論

原本答案為A,修改為A,C