問題詳情

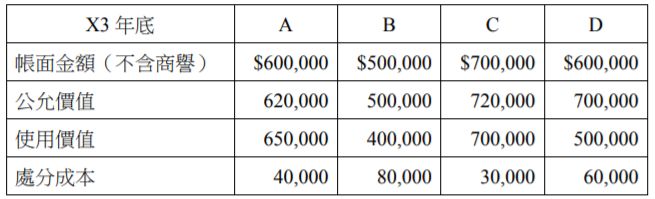

8 X2 年度,甲公司以$3,100,000 取得乙公司之全部股權,此時乙公司之可辨認淨資產帳面金額為$2,400,000,公允價值為$2,700,000。乙公司有 A、B、C 與 D 四個現金產生單位。X3 年底,因有減損跡象而作減損測試,此時各現金產生單位相關資訊如下:

(A)$390,000

(B)$310,000

(C)$80,000

(D)$0

8 X2 年度,甲公司以$3,100,000 取得乙公司之全部股權,此時乙公司之可辨認淨資產帳面金額為$2,400,000,公允價值為$2,700,000。乙公司有 A、B、C 與 D 四個現金產生單位。X3 年底,因有減損跡象而作減損測試,此時各現金產生單位相關資訊如下: