問題詳情

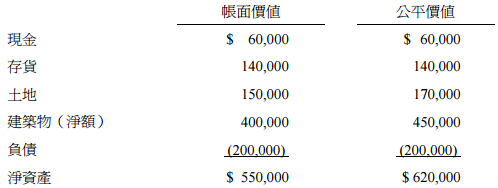

9 98 年 1 月 1 日甲公司以現金$530,000 購買乙公司 80%股權,購買日當天乙公司的淨資產列示如下:

(A)$(820,000)

(B)$(880,000)

(C)$(970,000)

(D)$(1,030,000)

(A)$(820,000)

(B)$(880,000)

(C)$(970,000)

(D)$(1,030,000)

參考答案

答案:A

難度:困難0.285714

統計:A(2),B(1),C(0),D(2),E(0)

難度:困難0.285714

統計:A(2),B(1),C(0),D(2),E(0)

- 上一篇 : 【題組】⑺

- 下一篇 : 【題組】⑸試說明發動機後燃器(Afterburner)的基本原理與啟用時機。(6 分)