問題詳情

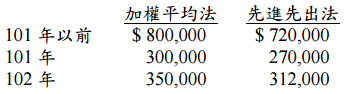

三、丙公司於 102 年初決定將會計上及報稅所採用之存貨評價方法,均由加權平均法改為先進先出法。兩種方法下,歷年之銷貨成本如下:

【題組】⑴丙公司 102 年初存貨評價方法改變之分錄。(4 分)

【題組】⑴丙公司 102 年初存貨評價方法改變之分錄。(4 分)

參考答案

答案:B

難度:非常簡單0.934322

統計:A(13),B(441),C(5),D(13),E(0) #

個人:尚未作答書單:特別預算.追加預算.預備金

難度:非常簡單0.934322

統計:A(13),B(441),C(5),D(13),E(0) #

個人:尚未作答書單:特別預算.追加預算.預備金

用户評論

【Evan Huang】評論

有左列情事之一時,行政院得於年度總預算外,提出特別預算︰