問題詳情

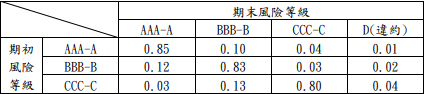

14. 對金融機構使用下表歷史「貸款轉移矩陣」(transition matrix)的解讀,以下何者為真?

(A) AAA-A等級貸款風險評等佳,違約機率為0%

(B) 期初風險等級為BBB-B的貸款,期末風險等級惡化的機率為2%

(C) 期初風險等級為BBB-B的貸款,期末風險等級不變的機率為83%

(D) 期初風險等級為CCC-C的貸款,期末風險等級不可能改善至AAA-A

參考答案

答案:C

難度:適中0.5

統計:A(0),B(0),C(0),D(0),E(0)

難度:適中0.5

統計:A(0),B(0),C(0),D(0),E(0)