問題詳情

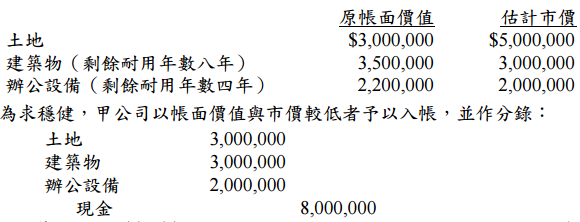

一、甲公司於 96 年中發生下列資產購置交易: (1) 96 年 1 月 2 日購買運輸設備,定價$300,000,付款條件為 3/10,n/30,公司於 10 日內支付價款並作分錄:借記:運輸設備$300,000,貸記:現金$291,000 及進貨折扣$9,000。該設備估計耐用年限 6 年。 (2) 96 年 4 月 1 日以現金購入機器一部,發票價格為$150,000,另付運費$12,000 及安裝費$18,000 均列為維修費用。該機器估計可使用 5 年,96 年記錄之折舊費用為$22,500。 (3) 96 年 8 月 1 日以面額$10 之普通股 60,000 股換入房屋一棟,即以股票面額總數記錄房屋成本,同日該公司股票之市價為每股$20,估計房屋可使用 25 年。 (4) 96 年 10 月 1 日以現金$8,000,000 收購一家破產公司之土地、建築物及辦公設備,取得當時各項資產原帳面價值及估計市價資料如下:

【題組】(一)上列(1)至(4)項交易所取得之資產,入帳成本分別應為若干?(8 分)

【題組】(一)上列(1)至(4)項交易所取得之資產,入帳成本分別應為若干?(8 分)