問題詳情

參考答案

難度:適中0.488372

統計:A(4),B(4),C(2),D(21),E(0)

用户評論

【celio1002】評論

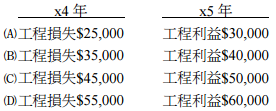

X3 實際發生合約成本:225000*0.2=45000 估計完工尚須投入成本:225000-45000=180000淨額法 X3 X4 X5工程總包價 250000 250000 250000估計總包價 (225000) (300000) (240000)估計工程損益 25000 (50000) 10000*完工百分比 20% 60% 100%至本期止累計損益 5000 (50000) 10000減:前期已...

【林鈺嘉】評論

完工比例計算:5,000/(250,000-225,000)=20%

【holmes069】評論

X3年成本=225,000*5,000/25,000=45,000(25,000=250,000-225,000)X3年收入=250,000*5,000/25,000=50,000X4年調整後總成本應為:45,000+135,000+120,000=300,000X4年依總成本及總收入應虧損50,000,但X3年有認列利益5,000,故X4年共損失55,000X5年調整後紙成本應為:45,000+135,000+60,000=240,000X5年依總成本及總收入應獲利10,000,故實際X-55,000+5,000=10,000,X=60,000