問題詳情

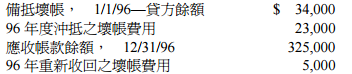

2 仁愛公司準備了 96 年 12 月 31 日之應收款項帳齡分析表 並且估計期末應收款項的淨變現價值為 300,000, 元。其餘的資訊如下:

(A) $25,000

(B) $23,000

(C) $16,000

(D) $9,000

(A) $25,000

(B) $23,000

(C) $16,000

(D) $9,000

參考答案

答案:D

難度:簡單0.833333

統計:A(0),B(0),C(1),D(5),E(0)

難度:簡單0.833333

統計:A(0),B(0),C(1),D(5),E(0)

用户評論

【holmes069】評論

調整前備抵壞帳12/31之餘額:34,000-23,000+5,000=16,000應認列之備抵壞帳:325,000-300,000=25,000應再補提壞帳:25,000-16,000=9,000