問題詳情

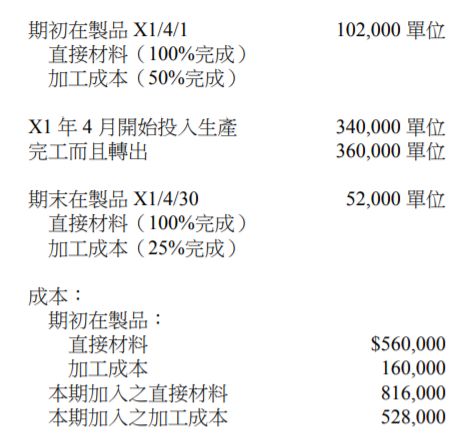

3甲公司在其P部門生產某種書具整理器,直接材料於生產一開始即加入,加工成本則於整個 生產程序中均勻地加入。甲公司在生產單位進入生產流程時即開始進行檢驗,檢驗後某些產 品被發現基於材料的瑕疵而被歸屬為損壞品,而正常損壞品通常約占本期完工之完好品的 3%。X1年4月相關資料如下:

(A)$25,920 ; $46,080

(B)$28,800 ; $25,920

(C)$32,000 ; $16,000

(D)$42,120 ; $74,880

3甲公司在其P部門生產某種書具整理器,直接材料於生產一開始即加入,加工成本則於整個 生產程序中均勻地加入。甲公司在生產單位進入生產流程時即開始進行檢驗,檢驗後某些產 品被發現基於材料的瑕疵而被歸屬為損壞品,而正常損壞品通常約占本期完工之完好品的 3%。X1年4月相關資料如下: