問題詳情

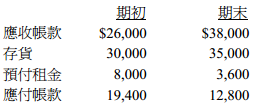

17 甲公司 20X1 年度損益表上的銷貨淨額為$180,000,銷貨成本為$123,000,部分資產負債表的資訊如下:

(A)現金基礎的銷貨毛利為$33,400

(B)現金基礎的銷貨毛利為$43,400

(C)現金基礎的銷貨毛利為$46,600

(D)現金基礎的銷貨毛利為$57,400

(A)現金基礎的銷貨毛利為$33,400

(B)現金基礎的銷貨毛利為$43,400

(C)現金基礎的銷貨毛利為$46,600

(D)現金基礎的銷貨毛利為$57,400

參考答案

答案:A

難度:困難0.394737

統計:A(15),B(4),C(8),D(4),E(0)

難度:困難0.394737

統計:A(15),B(4),C(8),D(4),E(0)

用户評論

【occ6666】評論

進貨+期初-期末=銷成進貨+30000-35000=123000進貨=128000現金進貨+期末應付-期初應付=進貨現金進貨+12800-19400=128000現金進貨=134600現金銷貨+期末應收-期初應收=銷貨現金銷貨+38000-26000=180000現金銷貨=168000168000-134600=33400銷貨毛利

【she38181】評論

現金基礎制(直接法):(1) 自客戶收到的現金=銷貨收入-應收帳款增加數=180,000-12,000 =168,000(2) 因進貨而支付的現金=銷貨成本-應付帳款增加數+存貨增加數=123,000-(6,600)+5,000 =134,600

【Xiao Yue Su】評論

請問為什麼「進貨金額」不用計入「期末預付-期初預付」?是因為他是預付"租金"嗎?如果今天題目預付租金改成"預付貨款",需要計入嗎?