問題詳情

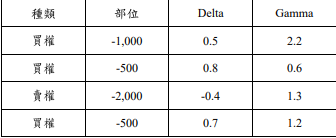

3.一金融機構的指數選擇權投資組合如下所列:

假設一可交易的選擇權其delta為0.5,而gamma為3.8,無風險利率為2%。試問應持有多少部位的上述可交易的選擇權以及三個月期的指數期貨,才可使得該機構之投資組合 同時達到gamma中立及delta中立? (10分)

參考答案

答案:A

難度:適中0.651163

統計:A(28),B(3),C(8),D(3),E(0)

難度:適中0.651163

統計:A(28),B(3),C(8),D(3),E(0)

3.一金融機構的指數選擇權投資組合如下所列:

假設一可交易的選擇權其delta為0.5,而gamma為3.8,無風險利率為2%。試問應持有多少部位的上述可交易的選擇權以及三個月期的指數期貨,才可使得該機構之投資組合 同時達到gamma中立及delta中立? (10分)