問題詳情

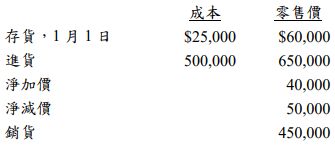

7. 甲公司以傳統零售價法估計期末存貨,其X4年之存貨相關資訊如下:

試問甲公司在傳統零售價法下之期末存貨成本為何?

(A) $175,000

(B) $184,850

(C) $187,500

(D) $195,325

參考答案

答案:A

難度:計算中-1

書單:沒有書單,新增

難度:計算中-1

書單:沒有書單,新增

用户評論

【David Lin】評論

成本零售價可售商品總額25,000+500,000=525,00060,000+650,000+40,000-50,000=700,000成本比率525,000/(700,000+50,000)=70%末存零售價X700,000-450,000=250,000250,000*70%=175,000

【David Lin】評論

成本零售價可售商品總額25,000+500,000=525,00060,000+650,000+40,000-50,000=700,000成本比率525,000/(700,000+50,000)=70%末存零售價X700,000-450,000=250,000250,000*70%=175,000