問題詳情

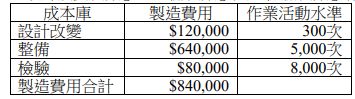

24. 甲印刷公司與46個客戶簽有契約,供應所需印刷品。當年度預計製造費用為$840,000,可印刷12,000,000頁。為採行作業基礎成本制,甲公司打算增加成本庫。在分析製造費用成本後,決定將「設計改變次數」、「整備次數」與「檢驗次數」作為分攤製造費用的成本動因。相關資訊如下:

(A)$13,700

(B)$6,500

(C)$6,860

(D)$10,192

24. 甲印刷公司與46個客戶簽有契約,供應所需印刷品。當年度預計製造費用為$840,000,可印刷12,000,000頁。為採行作業基礎成本制,甲公司打算增加成本庫。在分析製造費用成本後,決定將「設計改變次數」、「整備次數」與「檢驗次數」作為分攤製造費用的成本動因。相關資訊如下: