題庫堂

檢索

題庫堂

首頁

數學

英文學習

政治學

統計學

經濟學

藥理學

中醫藥物學

財政學

法學知識

公共行政

警察學

BI規劃師

財務管理

公共衛生學

工程經濟學

電力電子學

當前位置:

首頁

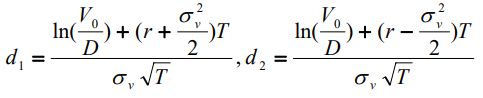

34. 在 Merton (1974)的模型中,利用公司股價來計算違約機率;期初公司股價為 ,其中,V0 為期初公司資產價值,D 為期末應償還之公司債面額 N (.) ,為標準常態累加機率密度函數,

問題詳情

34. 在 Merton (1974)的模型中,利用公司股價來計算違約機率;期初公司股價為

,其中,V0 為期初公司資產價值,D 為期末應償還之公司債面額 N (.) ,為標準常態累加機率密度函數,

, r 為無風險利率,

為資產價值之波動度。以下何者代表公司違約之風險中立機率?

(A) N ( d1 )

(B) N (d2 )

(C) N ( −d1 )

(D) N (−d2 )

參考答案

答案:D

難度:

計算中

-1

書單:

沒有書單,新增

上一篇 :

35. 有關期貨商及其人員之規定,下列何者錯誤?(A)應設置內部稽核,定期或不定期稽核公司之財務及業務,並作成稽核報告,備供查核(B)期貨商經營經紀及自營期貨業務者,應各別獨立作業,其業務資訊不得互為

下一篇 :

35. 企業在避險開始及避險期間中,若可預期之避險工具之公平價值或現金流量之變動,抵銷被避險項目之公平價值或現金流量之變動,在以下何區間視為高度避險有效性,適用財務會計準則第 34 號會計公報之避險會

資訊推薦

2. 以下有關常態分配在風險管理應用上的敘述,何者為非?(A)VaR 風險值只是資產價值標準差的乘數(B)假設風險因素是常態分配,其衍生性商品的價值也必定是常態分配(C)若投資組合中所有資產價格皆為常

3. 對於各類風險的描述,以下何者為非?(A)財務風險主要可以分成市場風險、信用風險與營運風險三大類(B)市場風險指的是因金融市場價格波動造成損失的風險(C)信用風險指的是因交易對手無法履行合約義務造

4. 若某金融機構在 95%信心水準下的隔夜 VaR 風險值是 50 億元,表示此金融機構預期會面臨下列哪一狀況?(A)在未來 100 天內會有 5 天損失不超過 50 億元(B)在未來 100 天內

5. 若某投資組合的損益服從常態分配,但是每日損益的分配是獨立的。已知該投資組合價值的日變異數為 400 萬元,估計在 100 天 VaR 風險值時所需的標準差可推估為幾萬元?(A)200 (B)40

6. 在針對選擇權部位進行避險時,採取 Gamma 避險的動機為何?(A)法令規定 (B)交易對手的倒帳風險(C)標的資產價格的巨幅變動 (D)標的資產價格波動率的改變

7. 下列風險管理手段與方法中,何者是用來管理市場風險的?(A)每日結算損益 (B)Delta-Gamma 避險 (C)提列擔保品 (D)以上皆是

8. 在 Black-Scholes 模型為真的假設下,N(d1)=0.565,N(d2)=0.432,若欲對 1,000 單位選擇權的空頭部位進行 Delta 避險,應如何交易標的資產?(A)賣 5

9. 以下對於選擇權 Delta 的敘述何者有誤?(A)範圍在0與1 之間 (B)到期時不是 0 就是 1(C)價平選擇權在接近到期時變化會縮小 (D)在 Black-Scholes 模型中不是 N(

10. 以下對於買權 Gamma 的敘述何者有誤?(A)和賣權的 Gamma 相等 (B)可視為衡量 Delta 變動的風險(C)價外買權的值往往大於價平買權的值 (D)為規避此風險往往需要另外一個選

11. 若真實的資產價格報酬率分配為厚尾的 t 分配,但分析師卻誤用常態分配來計算 VaR 風險值,此風險值與真實風險的關係為何?(A)高估 (B)低估(C)相等 (D)不一定

12. 以下對衍生性商品交易保證金的敘述,何者正確?(A)目的主要在控管市場風險(B)餘額低於維持保證金水準時必須補繳到原始保證金的水準(C)餘額即使遠超過原始與維持保證金水準,契約部位未結清前不得動

13. 假設風險貼水等於 0.5 元,現貨與 3 個月後到期的期貨價格分別為 20 與 22 元,3 個月後的現貨預期價格為多少元?(A)22.5 (B)22(C)20.5 (D)20

14. 若使用美式選擇權進行交易,那些策略會因為提前履約而失敗? Ⅰ:買權牛市跨價交易;Ⅱ:賣權牛市跨價交易;Ⅲ:買權熊市跨價交易;Ⅳ:賣權熊市跨價交易(A)僅Ⅰ、Ⅱ (B)僅Ⅰ、Ⅲ(C)僅Ⅱ、Ⅲ (

15. 下列各種選擇權的交易策略中,何者交易動機是基於對波動率的預期? Ⅰ:跨價交易;Ⅱ:跨期交易;Ⅲ:蝶式交易;Ⅳ:跨式交易(A)僅Ⅰ、Ⅱ (B)僅Ⅱ、Ⅲ(C)僅Ⅱ、Ⅲ、Ⅳ (D)全部皆是

16. 以下何者不是新版巴賽爾協定三大綱領之一?(A)資本適足率 (B)監理審查程序(C)市場制約之標準 (D)商業倫理之建立

17. 以下有關新版巴賽爾協定信用風險規定內容敘述何者有誤?(A)信用風險計算方式包含了標準法與內部評等法(B)金融機構可自行決定使用標準法或內部評等法(C)風險權數可參考外部信用評等機構依據嚴格標準

18. 以下對於財務會計準則第 34 號公報內容的敘述,何者有誤?(A)金融商品應以公平價值評價入帳(B)衍生性商品至少須以成本與市價孰低法入帳(C)適用範圍不包括放款承諾(D)若符合規定的所有避險要

19. 以下針對財務會計準則第 34 號公報中有關避險會計的敘述,何者有誤?(A)適用範圍包括財務保證合約與被指定且為有效的避險工具(B)必須符合針對避險工具、被避險項目與避險條件的規定(C)避險之實

20. 下列對於 VaR 風險值缺點的敘述,何者有誤?(A)風險值只說明在某個機率下可能的最大損失(B)風險值無法說明萬一損失超過風險值時的狀況(C)使用風險值當作內控標準會誘使交易員大量放空價外選擇

21. 下列哪一種估計風險指標的方法得不假設資產價值的機率分配? Ⅰ:蒙地卡羅模擬法;Ⅱ:直方圖觀察法;Ⅲ:隨機歷史模擬法;Ⅳ:拔靴法(A)僅Ⅰ、Ⅱ (B)僅Ⅰ、Ⅱ、Ⅲ (C)僅Ⅱ、Ⅲ、Ⅳ (D)僅Ⅰ

22. 若某一股票報酬率服從常態分配,現在股票價格為 100 元,報酬率年標準差為 20%,現有一選擇權合約,Delta 為 0.75,Gamma 為 0.03,假設 1 年有 250 個交易日,則利

23. 以下對於壓力測試之敘述,何者為真?(A)目的在檢驗模型之正確性 (B)情境分析是方法之一(C)往往需要假設機率分配 (D)大部分方法非常科學不需要主觀判斷

24. 以下有關回溯測試執行要點的敘述,何者有誤?(A)取得適合的資料是測試可信度的基礎(B)以頻率為基礎的檢定最簡單,但損失的資訊最多(C)最好不要同時使用多種檢定方法,以免彼此不一致而無法判斷(D

25. 假設有一公司預計要在一年內於現貨市場賣出 1,000 萬桶原油,並且希望一年 95%信心水準的CaR(Cash at Risk) 風險值控制在 500 萬元。現在原油現貨價為每桶 15 元,年

27. 假設有一美國公司預計 3 個月後要在美國與德國銷售價值 1 億元美金或歐元的商品一件,在美國的銷售已成定局,但在德國銷售的條件是 1 歐元價值必須大於 1 美元價值。若匯率以 1 歐元兌換多少