問題詳情

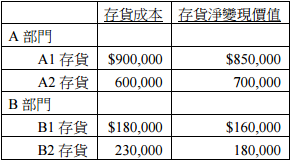

11 甲公司生產部門(A 部門與 B 部門)共包含四項非類似且非相關之存貨項目,X1 年 12 月 31 日相關之存貨資料如下:

請問以下有關甲公司 X1 年度財務報表金額之敘述何者正確?

(A)綜合損益表中認列存貨跌價損失金額$20,000

(B)綜合損益表中認列存貨跌價損失金額$70,000

(C)資產負債表中之存貨金額為$1,790,000

(D)資產負債表中之存貨金額為$1,840,000

請問以下有關甲公司 X1 年度財務報表金額之敘述何者正確?

(A)綜合損益表中認列存貨跌價損失金額$20,000

(B)綜合損益表中認列存貨跌價損失金額$70,000

(C)資產負債表中之存貨金額為$1,790,000

(D)資產負債表中之存貨金額為$1,840,000

參考答案

答案:C

難度:簡單0.752336

統計:A(31),B(18),C(161),D(4),E(0)

難度:簡單0.752336

統計:A(31),B(18),C(161),D(4),E(0)

用户評論

【New Wang】評論

存貨採成本與淨變現價值孰低法若淨變現價值低於成本則有存貨跌價損失故A部門A1存貨 期末帳面價值850,000(記存貨跌價損失50,000)A2存貨 期末帳面價值600,000B部門B1存貨 期末帳面價值160,000(記存貨跌價損失20,000)B2存貨 期末帳面價值180,000(記存貨跌價損失50,000)綜合損益表中認列存貨跌價損失金額為50,000+20,000+50,000=120,000資產負債表中之存貨金額為1,790,000

【agnes】評論

成本市價孰低法850,000+600,000+160,000+180,000=1,790,000