問題詳情

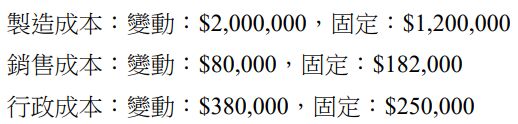

13 A 公司生產及銷售 90,000 單位商品,銷貨收入$4,500,000

如果 A 公司的銷貨收入增加 8%,則稅前淨利成長率為何?

(A) 8%

(B) 24%

(C) 32%

(D) 40%

參考答案

答案:D

難度:計算中-1

書單:沒有書單,新增

難度:計算中-1

書單:沒有書單,新增

用户評論

【fighting】評論

銷貨收入增加前之稅前淨利=4,500,000-(2,000,000+80,000+380,000)-(1,200,000+182,000+250,000)=4,500,000-2,460,000-1,632,000=408,000增加後之稅前淨利=4,500,000×1.08-2,460,000×1.08-1,632,000=4,860,000-2,656,800-1,632,000=571,200所以稅前淨利成長率=571,200/408,000=1.4