問題詳情

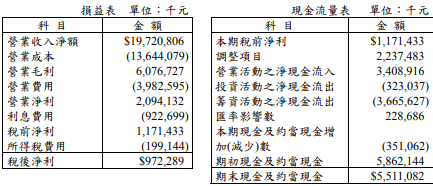

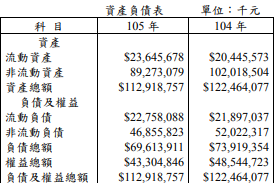

二、下列為臺灣某家上櫃公司 105 年度的財務資料:

【題組】⑴請問該公司在 105 年度的總資產報酬率為何?(3 分)股東權益報酬率為何?(3 分)為何此兩項報酬率的分子會不同,其實務含意為何?(3 分)請以此兩項報酬率評估公司當年度是否適合應用財務槓桿?(3 分)

參考答案

答案:C

難度:簡單0.732955

統計:A(1),B(13),C(129),D(14),E(0) #

個人:尚未作答書單:分配股東可扣抵稅額、錯誤題

難度:簡單0.732955

統計:A(1),B(13),C(129),D(14),E(0) #

個人:尚未作答書單:分配股東可扣抵稅額、錯誤題

用户評論

【阿成】評論

個人對教育文化公益慈善機關團體之捐贈,其列舉扣除金額不得超過綜合所得總額之20%,人身保險費每人全年以2.4萬元為限,全民健保費則不受限,另房屋租金支出全年以12萬元為限,因此本題列舉扣除金額=20萬元+2.4萬元+2萬元+3萬元+12萬元=39.4萬元。