問題詳情

(A)$117,724

(B)$131,061

(C)$136,383

(D)$137,724

參考答案

難度:適中0.454545

統計:A(2),B(5),C(2),D(0),E(0)

用户評論

【Pei Shan Chua】評論

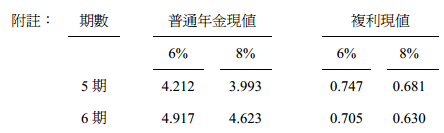

(X-20,000)*(1+P5,6%)+30,000*(p6,6%)=600,000X=131,061

【hyjigthu92】評論

設每年租金為X,以下公式中:大P為年金現值,小p為複利現值,取小數點第三位。X*(1+P5「6%)+30,000*p6「6%=600,000X*(1+4.212)+30,000*0.705=600,000X=$111,061 此數字僅是每年租金,不含履約成本。故每年乙公司應支付金額為$111,061+20,000=$131,061

【Pei Shan Chua】評論

(X-20,000)*(1+P5,6%)+30,000*(p6,6%)=600,000X=131,061

【hyjigthu92】評論

設每年租金為X,以下公式中:大P為年金現值,小p為複利現值,取小數點第三位。X*(1+P5「6%)+30,000*p6「6%=600,000X*(1+4.212)+30,000*0.705=600,000X=$111,061 >>此數字僅是每年租金,不含履約成本。故每年乙公司應支付金額為$111,061+20,000=$131,061

【Pei Shan Chua】評論

(X-20,000)*(1+P5,6%)+30,000*(p6,6%)=600,000X=131,061

【hyjigthu92】評論

設每年租金為X,以下公式中:大P為年金現值,小p為複利現值,取小數點第三位。X*(1+P5「6%)+30,000*p6「6%=600,000X*(1+4.212)+30,000*0.705=600,000X=$111,061 >>此數字僅是每年租金,不含履約成本。故每年乙公司應支付金額為$111,061+20,000=$131,061