問題詳情

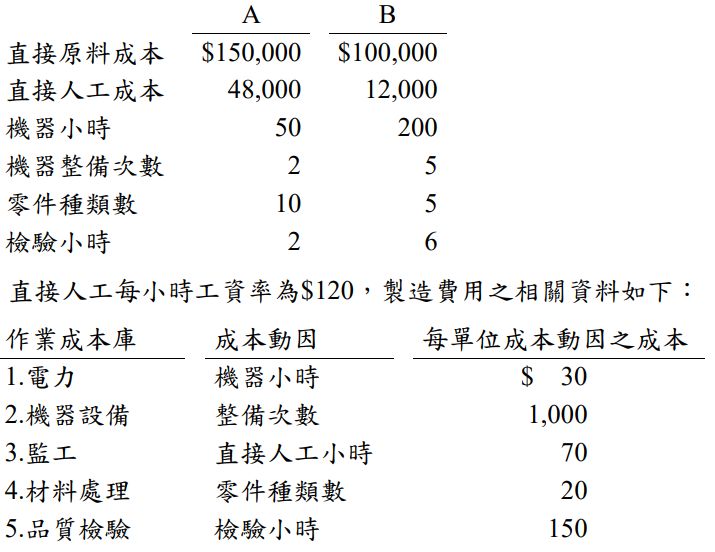

一、甲公司產銷 A 與 B 兩種產品,其中 A 產品 1,000 單位、B 產品 2,000單位,下列係兩產品相關資料:

【題組】(一)以直接人工小時為製造費用之分攤基礎,計算 A 與 B 兩種產品之單位成本。

編輯私有筆記及自訂標籤成本會計(成本與管理會計)(概要)-109 年 - 109 專技高考_會計師:成本會計與管理會計#90226

討論

| 最佳解! | ||

參考答案 | ||

一、甲公司產銷 A 與 B 兩種產品,其中 A 產品 1,000 單位、B 產品 2,000單位,下列係兩產品相關資料:

| 最佳解! | ||

參考答案 | ||