問題詳情

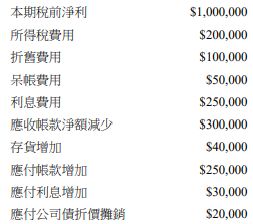

19 甲公司現金流量表採用「改良式間接法」表達,並以「本期稅前淨利」調整非現金項目方式進行,公司將支付利息列為籌資活動之現金流量。X2 年度的財務報表顯示下列資料:

試問甲公司 X2 年度「營業產生之現金流量」金額為何?

(A)$1,600,000

(B)$1,650,000

(C)$1,700,000

(D)$1,860,000

參考答案

答案:D

難度:簡單0.633

書單:沒有書單,新增

難度:簡單0.633

書單:沒有書單,新增

用户評論

【a89162】評論

間接法營業活動調整項目:不影響現金流量的損益項目(折舊+、處分利益-)流動資產反向、流動負債同向折溢價攤銷本期稅前淨利 1000000+所得稅費用 200000 +折舊費用 100000 +呆帳費用50000+AR減少 300000 -存款增加 40000 +AP增加 250000=1860000應付公司債:籌資

【David Lin】評論

1,000,000+100,000+50,000→因為應收帳款淨額下,不論有無提列壞帳,結果都是一樣的+250,000+300,000-40,000+250,000=1,860,000