題庫堂

檢索

題庫堂

首頁

數學

英文學習

政治學

統計學

經濟學

藥理學

中醫藥物學

財政學

法學知識

公共行政

警察學

BI規劃師

財務管理

公共衛生學

工程經濟學

電力電子學

當前位置:

首頁

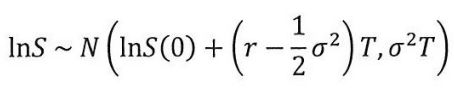

【題組】(3)假設股價S在時間t=T有lognormaldsiu: 其中S(0)為t=0的價格視為已知,r為無風險利率,σ股價波動率,與T均視為常數.請由(1)得出fs(s)=?同様以表示.

問題詳情

【題組】(3)假設股價S在時間t=T有lognormaldsiu:

其中S(0)為t=0的價格視為已知,r為無風險利率,σ股價波動率,與T均視為常數.請由(1)得出fs(s)=?同様以

表示.

參考答案

上一篇 :

32. 有一 500 匝之線圈,通過的磁通在 2 秒內,由 1.0 韋伯降至 0.6 韋伯,則此線圈的感應電動勢為若干伏特?(A) 100 伏特(B) 125 伏特(C) 250 伏特(D) 500

下一篇 :

Questions 15 and 17 are related to the molecule XeF4 and the corresponding character table withhidde

資訊推薦

28. 將氦氣裝在 AB 兩個不同的容器內,其壓力與絕對溫度分別為:1atm、300K 與 4atm、400K,則 AB 容器內氦分子的的方均根速率比為:(A) 1:4(B) 4:1(C) (D)

33. 如圖所示之電路,由 a、b 兩端往左看入之戴維寧等效電壓(Eth)約為多少伏特? (A) 5 伏特(B) 10 伏特(C) 15 伏特(D) 20 伏特

14. 下列何者可用於區別 ?(A) (B) (C) ) (D) (E) 。

1.構成舞蹈的基本元素是?(A)感性、理性、音樂 (B)時間、空間、氛圍(C)時間、空間、力量 (D)節奏、音樂、情感。

21. 如圖(十二)理想二極體電路,輸入電壓工作週期為 50%,試問輸出電壓有效值為何? (A) 9.2 V(B) 8.2 V(C) 7.2 V(D) 6.2 V

25. 如下圖所示多級極放大電路, (A)Ri = 100kΩ,Ro = 4kΩ (B)Ri = 100kΩ,Ro = 1kΩ (C)Ri = 17kΩ,Ro = 4kΩ(D)Ri = 20kΩ,R

34. 有一個交流電路的輸入電壓 v(t)=50cos(377t-30°)伏特,輸入電流 i(t)=100sin(377t+30°)安培,請問兩者之相位關係為何?(A) 電壓 v(t)相角超前電流 i

1.袋子內含有4個白色球與3個黑色球。甲、乙、丙三人輪流以取出不放回(withoutreplacement)的方式從袋內隨機抽出一球。以機率總合定理(Law oftotalprobability)計算

2.令Z~N(0,1),試求E(Z4)。

35. 如圖,開關於 t=0 時打開,請問於 t=0+時,Io的值為多少安培? (A) -4 安培(B) -8 安培(C) 4 安培(D) 8 安培

【題組】(4)使用變數轉換(S→z)將以下積分改寫:請寫出C=?D=?E=?答案E請化簡到最後結果.其中z~N(0,1),亦即:

2. 如圖所示,均勻直角 L 型細桿的水平桿長為 L、質量為 m,鉛直桿長為 2L、質量為 2m,細桿彎角處有一固定軸 O 使其可以無摩擦轉動,水平桿一端與彈力常數 k 之彈簧相連。若平衡時水平桿呈水

22. 如圖(十三)所示電路, ,電路有穩壓作用,則稽納二極體所需最大崩潰電流為何? (A) 72 mA(B) 62 mA(C) 55 mA(D) 45 mA

26. 有台線性感應電動機,內有8個磁極,全長為10公尺,如果加入100Hz交流電時,且轉差率為0.2,請問需多少時間才能跑完1公里(不需考慮電動機本體長度)?(A)4秒 (B)4.5秒 (C)5秒

27. 四極疊繞電樞繞組,有54槽,432只換向片,欲為50%均壓線連接,則均壓線需幾條?(A)16 (B)32 (C)54 (D)108。

3.考慮兩獨立X1,X2,... ,Xm 與Y1,Y2,..., Yn様本分別來自。令假設分配。

28. 5kVA,2200/220V,60Hz之變壓器,作開路及短路試驗,其數據如下: 求功率因數為 0.8 時之半載鐵損及功率因數為 1 時之半載銅損為何?(A)183W,86W (B)183W,6

36. 在平衡三相負序電源中(acb 相序),若 ,則 =?(A) 300∠30° 伏特(B) 300∠ − 30°伏特(C) 300∠90°伏特(D) 300∠ − 150°伏特

8. (3%) How many bit strings are there containing exactly five 0s and fourteen Is if every0 must be

9. (3%) Find the number of ways in which nine identical blocks can be given to four children A, B, C

10. (3%) How many ways are there to put five temporary employees into four identical offices?(A) 48

11. (3%) Let x= a+ bk be the solution of the system of congrucnces x = 7 (mod 9), x≡ 4 (mod 12),andx

29. 將線密度為 2μ 與 μ 的兩繩串聯後,固定於兩牆面間,如圖所示。今輕敲兩繩接點處,產生向兩邊傳遞的脈波,則兩脈波經牆面反射後,首度相遇的位置,與繩子的接點相距為: (A) (B) (C) (

3. 已知重力加速度量值為 10 公尺/秒 2。一長 L=2 公尺之 U 形凹槽置於光滑水平桌面上,凹槽內左邊另放有一小木塊,如圖所示。設小木塊質量為 1 公斤,凹槽質量為 3 公斤,小木塊與凹槽間動

12. (3%) Let A be a set with n clements. Which of the followings is the number of binary relations o