問題詳情

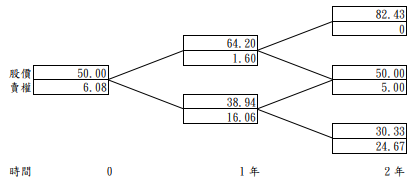

3. 以股票為標的之2年到期美式賣權契約,無風險利率為10%,股價價格為50元,履約價格為55元,股價報酬年波動率為25%,假設交易人欲透過二項樹模型評估此一賣權相關風險特性,下圖為該契約之二期二項樹模型,依據交易人的二項樹模型,請計算此賣權在第一年節點之Delta值、在第二年節點之Gamma值及在第0年至第2年節點之Theta值。(3分、3分、4分)

參考答案

答案:A

難度:困難0.360656

統計:A(22),B(5),C(5),D(23),E(0)

難度:困難0.360656

統計:A(22),B(5),C(5),D(23),E(0)