問題詳情

14 甲公司於 X1年1月1日以$651,000購入乙公司90%股權而對乙公司取得控制,並依收購日公允

價值$65,000衡量非控制權益。當日乙公司之權益包括股本$360,000及保留盈餘$240,000,且

各項可辨認資產、負債之帳面金額均等於公允價值。甲公司採用權益法處理該項投資。乙公

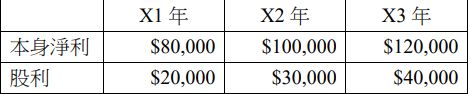

司 X1年、X2年及 X3年本身淨利和發放現金股利之情形如下:

甲公司於X3年初將該投資的三分之一以價格$240,000出售。試問 X3年底甲公司帳上「投資乙

公司」餘額為何?

(A)$468,000

(B)$534,000

(C)$576,000

(D)$582,000

參考答案

答案:D

難度:簡單0.65

書單:沒有書單,新增

難度:簡單0.65

書單:沒有書單,新增

用户評論

【蔡圓圓】評論

90% 651,00010% 65,000SE 600,000GW 116,000 45,000+66,000 90%5,000 10%商譽非等比例分配 66,000為專屬甲公司商譽5,000/10% =50,000 50,000X10% =5,00050,000X90%=45,000X3/12/31 (SE 810,000 + 50,000GW ) X 60% +66,000=582,000