問題詳情

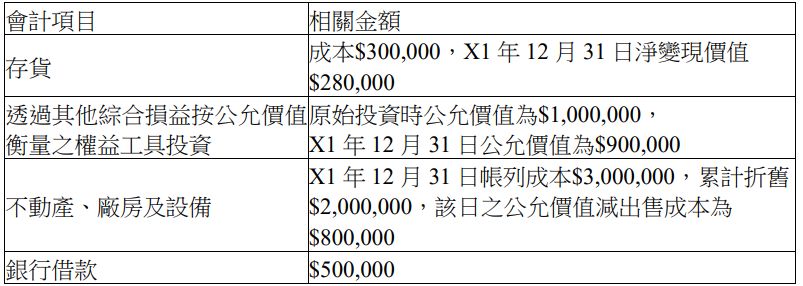

5 甲公司 X1 年 12 月 31 日經董事會通過,將於未來一年內處分 A 部門,並積極從事處分行動,符合分類為「待出售處分群組」之要件。假設該部門包含之資產與負債,於 X1 年 12 月 31 日重分類前之帳列會計項目及相關金額如下:

(A)$800,000

(B)$1,480,000

(C)$1,980,000

(D)$2,080,000

參考答案

答案:C

難度:適中0.429

書單:沒有書單,新增

難度:適中0.429

書單:沒有書單,新增

用户評論

【David Lin】評論

後續衡量不適用IFRS 5 BV與FV-...

【Chien Yu】評論

280,000+900,000+800,000=1,980,...

【我會考上111年高考】評論

存貨 成本與淨變現價值孰低 =›280,000FVOCI 年底調至FV =›900,000PPE 可回收金額=800,000 [淨FV 800,000 ,使用價值0]取大 BV>可回收金額 資產確已減損,調降至 800,000280,000+900,000+800,000=1,980,000