問題詳情

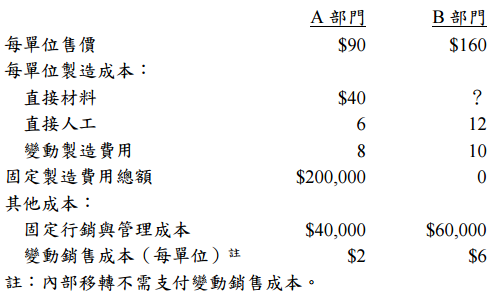

三、仁愛公司有 A、B 兩部門,A 部門生產零件,B 部門則將零件裝配為製成品。A 部門生產的零件可供 B 部門使用,也可對外出售。A、B 部門的零件及製成品每單位售價與相關成本資料如下:

【題組】⑴採用協議轉撥計價法(negotiated transfer pricing)的優缺點為何?(5 分)

【題組】⑴採用協議轉撥計價法(negotiated transfer pricing)的優缺點為何?(5 分)

參考答案

答案:B

難度:簡單0.811417

統計:A(114),B(796),C(34),D(37),E(0) #

個人:尚未作答書單:文書處理用簡便或定型化方式之注意事項、5-文書核擬

難度:簡單0.811417

統計:A(114),B(796),C(34),D(37),E(0) #

個人:尚未作答書單:文書處理用簡便或定型化方式之注意事項、5-文書核擬

用户評論

【劉品君】評論

補充邊界:(1)上緣:紙張上緣保留2.5 公分±0.3 公分。(2)下緣:紙張下緣保留2.5 公分±0.3 公分。(3)右緣:紙張右緣保留2.5 公分±0.3 公分。(4)左緣:紙張左緣保留2.5 公分±0.3 公分,裝訂線至左緣保留1.5

【黃晉仕】評論

未摺前56×40,留3公分外向內,摺後50×34

【張工藤】評論

類似丙級word……邊界上下左右設定3公分……^^;