問題詳情

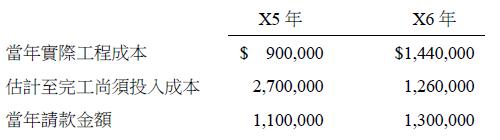

甲公司於 X5 年簽訂一項工程建造合約,合約總價為 $4,500,000。相關建造資料如下:

該公司原採成本回收法認列工程損益,X7 年初發現此會計處理錯誤改採完工百分比法(依成本投入比例估計)。此一工程損益認列方法之錯誤更正,對甲公司財務報表之影響,下列敘述何者正確?(不考慮所得稅之影響)

(A) X6 年底保留盈餘應增加 $960,000

(B) X6 年淨利應增加 $585,000

(C) X6 年淨利不受影響

(D) X6 年淨利應增加 $360,000

該公司原採成本回收法認列工程損益,X7 年初發現此會計處理錯誤改採完工百分比法(依成本投入比例估計)。此一工程損益認列方法之錯誤更正,對甲公司財務報表之影響,下列敘述何者正確?(不考慮所得稅之影響)

(A) X6 年底保留盈餘應增加 $960,000

(B) X6 年淨利應增加 $585,000

(C) X6 年淨利不受影響

(D) X6 年淨利應增加 $360,000

參考答案

答案:D

難度:適中0.5625

統計:A(1),B(4),C(1),D(18),E(0)

難度:適中0.5625

統計:A(1),B(4),C(1),D(18),E(0)

用户評論

【【站僕】摩檸Morning】評論

原本題目:15 甲公司於 X5 年簽訂一項工程建造合約,合約總價為$4,500,000。相關建造資料如下:X5 年 X6 年當年實際工程成本 $ 900,000 $1,440,000估計至完工尚須投入成本 2,700,000 1,260,000當年請款金額 1,100,000 1,300,000該公司原採成本回收法認列工程損益,X7 年初發現此會計處理錯誤改採完工百分比法(依成本投入比例估計)。此一工程損益認列方法之錯誤更正,對甲公司財務報表之影響,下列敘述何者正確?(不考慮所得稅之影響)(A) X6 年底保留盈餘應增加$960,000 (B) X6 年淨利應增加$585,000(C) X6 年淨利不受影響 (D) X6 年淨利應增加$360,000修改成為甲公司於 X5 年簽訂一項工程建造合約,合約總價為 $4,500,000。相關...

【Lona Zhin】評論

請問如何解?

【holmes069】評論

成本百分比法估計成本-收益=毛利=0又求得X6年完工百分比法之毛利為(4,500,000*144/360)-1,440,000=360,000故X6年淨利應增加360,000