問題詳情

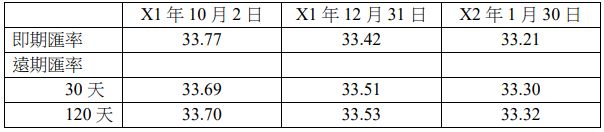

21 X1 年 10 月 2 日甲公司向位於荷蘭的乙公司進口一批商品,價款為歐元€150,000,雙方約定付款期限為 120 天。為規避此一外幣債務的匯率風險,甲公司於 X1 年 10 月 2 日與銀行簽訂 120 天期、買入歐元€150,000 遠期外匯合約。相關日期歐元對新臺幣之直接匯率如下:

甲公司功能性貨幣為新臺幣,且符合避險會計所有要件,年利率為 12%。上述所有交易(包 括避險項目及被避險項目)對甲公司 X1 年度淨利之影響為何?

(A)增加$25,413

(B)增加$24,282

(C)減少$24,413

(D)減少$24,242

參考答案

答案:B

難度:計算中-1

書單:沒有書單,新增

難度:計算中-1

書單:沒有書單,新增

用户評論

【學者】評論

X1年底調整時,被避險項目之利益52,500和避險工具之損失52,500對沖,剩下遠期部變動產生的透過損益按公允價值衡量之金融資產(FVPL)利益24,282故答案為B

【K】評論

月利率=12%÷12=1%X1年兌換損益-應付帳款=($33.77-$33.42)×150,000= $52,500(利益)X1年避險工具之損益-公允價值避險=($33.51-$33.7)×150,000×p1,1%=($28,218)(損失)甲公司X1年度淨利之影響=$52,500-$28,218=$24,282(增加)