問題詳情

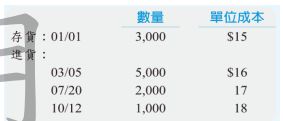

50. 下列是台南公司於 110 年度存貨紀錄採用定期盤存制之資料,且 12 月 31 日經實地盤點存貨為 3,400 單位。則先進先出法之期末存貨成本為何?

(A) $51,000

(B) $58,400

(C) $57,800

(D) $61,200

參考答案

答案:B

難度:計算中-1

書單:沒有書單,新增

難度:計算中-1

書單:沒有書單,新增

用户評論

【陳麗金(111年鐵特上榜)】評論

先進先出法:銷貨時,從表列第一批進貨(或期初存貨)開始扣存貨數量。本期銷貨為(3,000+5,000+2,000+1,000)-3,400=7,600因此需扣除期初存貨的3,000跟3/5進貨的4,600因此3/5的進貨餘剩4007/20&10/12則不變欲求出期末存貨價值把它們個別乘以單位成本再加總即可