題庫堂

檢索

題庫堂

首頁

數學

英文學習

政治學

統計學

經濟學

藥理學

中醫藥物學

財政學

法學知識

公共行政

警察學

BI規劃師

財務管理

公共衛生學

工程經濟學

電力電子學

當前位置:

首頁

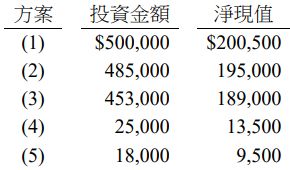

19 甲公司有下列五項非互斥之投資方案,下年度資本支出限額為$520,000,試問甲公司應選擇那些方案? (A)方案(1)與方案(5) (B)方案(2)與方案(4)(C)方案(2)、方案(4)與方案(

問題詳情

19 甲公司有下列五項非互斥之投資方案,下年度資本支出限額為$520,000,試問甲公司應選擇那些方案?

(A)方案(1)與方案(5)

(B)方案(2)與方案(4)

(C)方案(2)、方案(4)與方案(5)

(D)方案(3)、方案(4)與方案(5)

參考答案

答案:D

難度:

簡單

0.7

書單:

沒有書單,新增

用户評論

【

wweei

】評論

直接使用套入法(A)投資金額=518,000&☆☆;5...

【

wweei

】評論

直接使用套入法(A)投資金額=518,000&☆☆;5...

上一篇 :

18 甲公司擬購買一部新機器,成本為$50,000,耐用年限 10 年,無殘值,並採直線法提列折舊。該機器預期每年可為公司帶來稅前淨現金流入$15,000,公司之所得稅率為 40%。試問此投資方案之稅

下一篇 :

20 下列五項有關作業基礎預算制的描述,何者正確?①執行作業基礎預算制時需分別計算每一部門(department)的成本動因率 ②需先實施產品的標準成本制度 ③需估計與單位、批次、產品及全廠維護層級有

資訊推薦

21 有關及時存貨制度的特性,下列敘述何者正確?①要生產時才取得所需原料 ②係於接獲訂單後才開始生產 ③生產過程中發生瑕疵必須儘快消除瑕疵原因 ④減少整體製造過程中不具附加價值的作業時間(A)①② (

22 甲公司之製造與採購作業採及時制度(JIT),因此公司會計紀錄採倒流式成本法(backflushcosting),分錄之記錄點設於材料購入與產品銷售時。該公司 10 月份之直接材料並無期初存貨,1

23 就資訊軟體的品質成本而言,下列活動的成本,何者屬於預防成本?(A)使用者需求分析 (B)電話技術維修支援(C)程式測試 (D)程式除錯

24 下列有關平衡計分卡之敘述何項錯誤?(A)是結合策略與績效評估之系統 (B)兼顧短期與長期目標之平衡(C)績效構面間具有因果關係 (D)以提高員工滿意度為優先目標

25 甲公司的 A 事業部資料如下:營業收入$640,000,變動費用$160,000,固定費用$300,000,加權平均資金成本 12%,該公司要求的最低投資報酬率 14%,公司的所得稅率 40%。

一、甲公司產銷 A 與 B 兩種產品,其中 A 產品 1,000 單位、B 產品 2,000單位,下列係兩產品相關資料:試作:(請詳列計算過程,否則不予計分。金額計算至小數點第一位以下四捨五入。)【題

【題組】(二)若該公司採用作業基礎成本制,如有一客戶願意按製造成本加成 20%購買 B 產品,則甲公司最高的報價應為多少?編輯私有筆記及自訂標籤成本會計(成本與管理會計)(概要)-109 年 - 10

二、甲公司實施責任會計,責任中心績效評估是以利潤額或以投資報酬率為基礎。甲公司設有電池及手機二部門,電池是手機之零組件,手機部門明年的預算是以銷售量 15,000 單位為基礎,而預算列示於下: 手

【題組】(二)不考慮第(一)小題,若手機部需求17,400單位電池,電池部願意以每單位$50提供電池給手機部嗎?請以計算式支持你的答案。編輯私有筆記及自訂標籤成本會計(成本與管理會計)(概要)-109

【題組】(三)不考慮第(一)、(二)小題,若電池部以每單位$50提供17,400單位電池給手機部,以滿足手機部之需求,則如此將對甲公司更有利嗎?請以計算式支持你的答案。編輯私有筆記及自訂標籤成本會計(

三、甲公司生產機器人 1 號,有兩個服務部門,S1 與 S2,兩個生產部門 P1 與 P2,S1 提供服務給 P1、P2 與 S2,而 S2 提供服務給 P1、P2 與 S1,S1 提供 P1 的服務

【題組】(二)公司每個月可提供生產 250 個機器人 1 號,若為了促銷該產品,投入包裝模具開發成本$900,000,該模具預計可使用一年,每個機器人包裝材料$300,根據上述資料,若公司的成本加成率

【題組】(三)每個機器人 1 號,耗用 P1 生產小時數為 23 小時,有一家廠商向甲公司提議,可以提供 P1 加工作業,每個機器人$1,600,但一次要訂製 270 個,生產過程 P2 是瓶頸產能,

2 甲公司發行每股面額$10,市價$20之普通股10,000股收購乙公司,另以現金支付律師諮詢費$30,000、專案執行人員薪資$30,000、會計師公費$40,000、股票印刷費用$7,000、股票

3 甲公司為跨國餐飲品牌連鎖經營者,於 X1年初與乙公司簽訂品牌授權合約,授權乙公司於亞洲地區使用甲公司品牌經營及展店,合約期限為10年,不得延長,且不得提前解約。甲公司於 X5年1月1日以現金$1,

4 甲公司於 X3年1月1日以現金$600,000吸收合併乙公司,且因合併另支出律師及會計師公費$36,000,收購日乙公司可辨認淨資產之帳面金額為$400,000,除了設備低估$50,000及下述訴

5 甲公司於 X1年1月1日以每股市價$15取得乙公司80%流通在外之普通股股權並具控制,當日 乙公司權益包括普通股股本$500,000(每股面額$10)、特別股股本$100,000(每股面額$100

7 甲公司持有乙公司70%股權及丙公司60%股權,乙公司持有丙公司 20%股權。投資當日被投資公司可辨認資產、負債之帳面金額均等於公允價值。假設甲公司與乙公司移轉對價(投資成本)超過所取得可辨認淨資產

9 X1年初甲公司取得乙公司90%股權並具控制,採權益法處理該投資。甲公司取得乙公司股權時,乙公司除有未入帳專利權外,其他資產及負債之公允價值與帳面金額均相等,且無合併商譽。X3年1月1日乙公司權益$

10 X3年11月15日甲公司銷售商品產生外幣應收帳款港幣$60,000,X3年12月1日自供應商進貨產生外幣應付帳款美元$12,000,該等外幣應收帳款與外幣應付帳款截至 X3年12月31日尚未收付

11 乙公司於 X1年12月1日向美商 E 公司訂購機器乙部,價格為美元$30,000,雙方約定於 X2年 1月30日交貨並付款。乙公司為避免受匯率波動影響,乃於 X1年12月1日與銀行簽訂60天期、

12 丙公司 X1年10月1日自美國 C 公司進口機器設備,購價為美元$100,000。丙公司與 C 公司雙方約定於 X2年3月31日付款,同時丙公司必須支付年利率10%之利息。X1年10月1日、12

13 企業適用避險會計時,無需揭露下列何項?(A)應按每一風險種類說明其風險管理策略(B)所使用之避險工具及該等避險工具如何被使用(C)如何決定避險項目與避險工具間之經濟關係(D)該避險工具確實能降低

14 下列有幾項符合國際財務報導準則避險會計規範下之可規避風險? ①基準利率變動時,按攤銷後成本衡量之金融資產的公允價值變動風險 ②匯率變動時,按攤銷後成本衡量之外幣金融資產的公允價值變動風險 ③按攤

15 甲公司有五個營運部門,有關該公司營運部門 X5年度之收入及損益如下:試問甲公司應報導部門之數量為何?(A)兩個部門 (B)三個部門 (C)四個部門 (D)五個部門