問題詳情

壹、請以下列給定之估價條件為基礎,分別採用比較法、成本法與收益法,並依不動產

估價技術規則之規定,評估勘估標的不動產之比較價格、成本價格與收益價格後,

以完整不動產估價報告書格式撰寫價格評估過程與結果。又如就現有題目所給條件

與資料發現評估有所困難時,得進一步自行界定必要之估價條件,同時務必於估價

報告書中詳細說明(提醒請勿自行任意變更或添加任何非必要之估價條件)。價格

試算結果,四捨五入至千位數,並於千位數及百萬位數(含以上),以逗點標示之

(例如 100,000,000)。

貳、委託估價基本說明

政府配合重大經濟建設,相關土地開發計畫,一般採用劃設特定區方式,同時

配置住宅區、商業區和產業專用區等,期能引進大量人口及產業商機,並促進鄰近

地區加速開發,創造高品質的投資環境與住宅生活。假設,遠景建設開發公司計畫

購入○○特定區商業用地一筆,預定作為商場建築使用,特委託李欣估價師事務所

進行不動產估價,雙方於委託契約書中載明相關條件如下:

一、委託人:遠景建設開發公司。

二、勘估標的土地座落於○○特定區,土地使用分區為商業區,○○段○○小段,

地號○○○,面積 1,200 平方公尺。

三、價格日期:民國 101 年 7 月 1 日。

四、勘察日期:民國 101 年 7 月 15 日。

五、價格種類:正常價格。

六、估價目的:買賣。

七、不動產所有權人:A 君。

代號:90550

頁次:4-2

參、勘估標的土地基本資料:

一、土地使用:第一期發展地區第一種商業區,建蔽率 60%,容積率 240%。可以

提供住宅區日常生活所需之零售業、服務業及其有關商業活動。

二、緊鄰已開闢之 25 公尺計畫道路,基地深度 25 公尺,地勢平坦。

三、勘估標的土地所在地區,各類土地使用持續開發,基礎公共建設包括道路、鄰

里公園、國中及小學均開發完成,地區人口逐漸成長。

四、為加速本特定區第一期發展地區住宅區及商業區土地整體合理開發利用,訂定

下列獎勵措施:

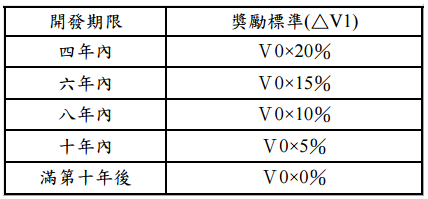

V=V0+△V1+△V2

其中 V:獎勵後總容積

V0:該分區細部計畫之基準容積

△V1:配合開發時程之獎勵容積(於區段徵收作業辦理開發完成後,土

地所有權登記之日起,於下表期限內提出建造執照申請者,本

地區區段徵收作業完成,土地所有權登記之日為民國 94 年 8 月

1 日)。

△V2:大基地開發之獎勵容積,其中住宅區申請開發基地在 1,000 平方

公尺以上,商業區申請開發基地面積在 1,000 平方公尺以上者,

得給予原基準容積 10%之獎勵容積。

五、經委託不動產市場調查專業顧問分析發現,目前該特定區不動產發展趨勢熱

絡,住宅供給屬小型個案與自地興建居多,新建住宅多數為基地面積 100 平方

公尺,樓地板面積 150 平方公尺的三層樓透天厝,建材與用料均講究,總價約

NT$12,000,000~22,000,000,一般的銷售率可以達八成。商業區則以小型零售

業,例如 7-11 或全家便利商店最常見。至於中大型超商或商場則尚未出現,

具有發展潛力。由於目前區內與聯外道路交通動線完整,同時公車路線也日漸

完善便捷,預計未來可以吸引更多居民進住。

肆、相關市場資料說明

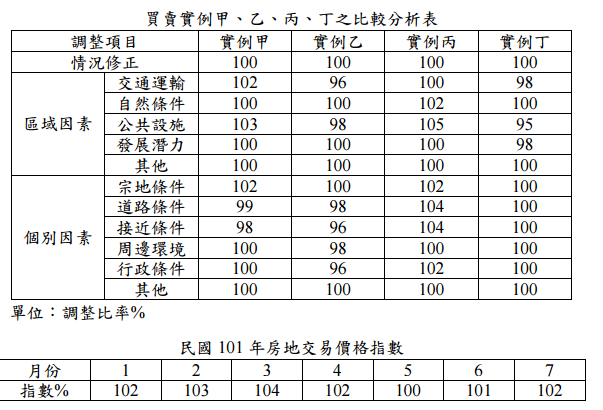

一、比較實例相關資料:

實例甲

⑴成交金額:NT$48,000,000。屬正常交易,依市場慣例付款,無特殊約定。

⑵成交日期:民國 101 年 1 月 20 日。

⑶座落位置:特定區範圍內商業區,距離勘估標的不動產之路網距離約 500 公

尺。鄰接 15 公尺寬計畫道路(已開闢)。

⑷基本描述:三樓透天店面住宅,屋齡 2 年,土地面積 300 平方公尺,樓地板

面積 450 平方公尺。

實例乙

⑴成交金額:NT$15,000,000。屬正常交易,依市場慣例付款,無特殊約定。

⑵成交日期:民國 101 年 3 月 25 日。

⑶座落位置:特定區範圍內商業區,距離勘估標的不動產之路網距離約 300 公

尺。鄰接 8 公尺寬計畫道路(已開闢)。

⑷基本描述:三樓透天店面住宅,屋齡 3 年,土地面積 100 平方公尺,樓地板

面積 150 平方公尺。

實例丙

⑴成交金額:NT$36,000,000。屬正常交易,依市場慣例付款,無特殊約定。

⑵成交日期:民國 101 年 6 月 5 日。

⑶座落位置:特定區範圍外沿街商業區,距離勘估標的不動產之路網距離約[!--empirenews.page--]

1,500 公尺。鄰接 20 公尺寬計畫道路(已開闢)。

⑷基本描述:四樓透天連棟店面住宅,屋齡 10 年,土地面積 300 平方公尺,

樓地板面積 400 平方公尺。

實例丁

⑴成交金額:NT$18,500,000。屬正常交易,依市場慣例付款,無特殊約定。

⑵成交日期:民國 101 年 7 月 8 日。

⑶座落位置:特定區範圍內商業區,距離勘估標的不動產之路網距離約 1,000

公尺。鄰接 20 公尺寬計畫道路(已開闢)。

⑷基本描述:三樓透天連棟店面住宅,屋齡 4 年,土地面積 100 平方公尺,樓

地板面積 180 平方公尺。

二、成本法相關資料:

⑴銷售金額推估:請以比較法評估結果,估算採零售商場規劃之可能銷售價

格。首先以基準容積,估算合理的土地購買價格;其次,請進一步採用容積

獎勵方式,估算合理的土地購買價格。

⑵最有效使用分析:請分別以:⑴基準容積與⑵使用容積獎勵方式,計算最有

效使用分析,並說明理由。

⑶建築開發成本:營造施工費採 NT$25,000/平方公尺計算。規劃設計費用採營

造施工費 2%,廣告銷售費用採營造施工費 3%,管理費用採營造施工費 2%,

稅捐及其他負擔採營造施工費 1%,資本利息綜合利率採自有資金(利率

3.5%)三成與銀行資金(利率 4%)七成計算,施工年期 2 年。

⑷開發建築適當利潤率:以 20%計算。

三、收益法相關資料:

⑴假設遠景建設公司對於本開發案定位為自行經營商場,請嘗試研擬營運不動

產投資財務計畫,並請參考前述成本法假設條件,在最有效使用分析條件

下,設算本投資案不動產投資資產總額。

⑵不動產投資資產總額資金計畫,採取四成自有資金,六成銀行借貸,期限

20 年,年利率 3%,按本息定額償還。貸款常數 MC=(3%/12,240)=0.005546。

⑶相關營運資料,假設預估每年最高營運總收入(稅前)NT$350,000,000,閒

置租金損失 10%,營運成本 NT$200,000,000,請嘗試以現金流量分析方式,

估算遠景公司第 1 年稅前現金流量。

【題組】伍、計分標準如下:一、比較法之分析、調整過程與內容,與決定價格之正確性。(30 分)

估價技術規則之規定,評估勘估標的不動產之比較價格、成本價格與收益價格後,

以完整不動產估價報告書格式撰寫價格評估過程與結果。又如就現有題目所給條件

與資料發現評估有所困難時,得進一步自行界定必要之估價條件,同時務必於估價

報告書中詳細說明(提醒請勿自行任意變更或添加任何非必要之估價條件)。價格

試算結果,四捨五入至千位數,並於千位數及百萬位數(含以上),以逗點標示之

(例如 100,000,000)。

貳、委託估價基本說明

政府配合重大經濟建設,相關土地開發計畫,一般採用劃設特定區方式,同時

配置住宅區、商業區和產業專用區等,期能引進大量人口及產業商機,並促進鄰近

地區加速開發,創造高品質的投資環境與住宅生活。假設,遠景建設開發公司計畫

購入○○特定區商業用地一筆,預定作為商場建築使用,特委託李欣估價師事務所

進行不動產估價,雙方於委託契約書中載明相關條件如下:

一、委託人:遠景建設開發公司。

二、勘估標的土地座落於○○特定區,土地使用分區為商業區,○○段○○小段,

地號○○○,面積 1,200 平方公尺。

三、價格日期:民國 101 年 7 月 1 日。

四、勘察日期:民國 101 年 7 月 15 日。

五、價格種類:正常價格。

六、估價目的:買賣。

七、不動產所有權人:A 君。

代號:90550

頁次:4-2

參、勘估標的土地基本資料:

一、土地使用:第一期發展地區第一種商業區,建蔽率 60%,容積率 240%。可以

提供住宅區日常生活所需之零售業、服務業及其有關商業活動。

二、緊鄰已開闢之 25 公尺計畫道路,基地深度 25 公尺,地勢平坦。

三、勘估標的土地所在地區,各類土地使用持續開發,基礎公共建設包括道路、鄰

里公園、國中及小學均開發完成,地區人口逐漸成長。

四、為加速本特定區第一期發展地區住宅區及商業區土地整體合理開發利用,訂定

下列獎勵措施:

V=V0+△V1+△V2

其中 V:獎勵後總容積

V0:該分區細部計畫之基準容積

△V1:配合開發時程之獎勵容積(於區段徵收作業辦理開發完成後,土

地所有權登記之日起,於下表期限內提出建造執照申請者,本

地區區段徵收作業完成,土地所有權登記之日為民國 94 年 8 月

1 日)。

△V2:大基地開發之獎勵容積,其中住宅區申請開發基地在 1,000 平方

公尺以上,商業區申請開發基地面積在 1,000 平方公尺以上者,

得給予原基準容積 10%之獎勵容積。

五、經委託不動產市場調查專業顧問分析發現,目前該特定區不動產發展趨勢熱

絡,住宅供給屬小型個案與自地興建居多,新建住宅多數為基地面積 100 平方

公尺,樓地板面積 150 平方公尺的三層樓透天厝,建材與用料均講究,總價約

NT$12,000,000~22,000,000,一般的銷售率可以達八成。商業區則以小型零售

業,例如 7-11 或全家便利商店最常見。至於中大型超商或商場則尚未出現,

具有發展潛力。由於目前區內與聯外道路交通動線完整,同時公車路線也日漸

完善便捷,預計未來可以吸引更多居民進住。

肆、相關市場資料說明

一、比較實例相關資料:

實例甲

⑴成交金額:NT$48,000,000。屬正常交易,依市場慣例付款,無特殊約定。

⑵成交日期:民國 101 年 1 月 20 日。

⑶座落位置:特定區範圍內商業區,距離勘估標的不動產之路網距離約 500 公

尺。鄰接 15 公尺寬計畫道路(已開闢)。

⑷基本描述:三樓透天店面住宅,屋齡 2 年,土地面積 300 平方公尺,樓地板

面積 450 平方公尺。

實例乙

⑴成交金額:NT$15,000,000。屬正常交易,依市場慣例付款,無特殊約定。

⑵成交日期:民國 101 年 3 月 25 日。

⑶座落位置:特定區範圍內商業區,距離勘估標的不動產之路網距離約 300 公

尺。鄰接 8 公尺寬計畫道路(已開闢)。

⑷基本描述:三樓透天店面住宅,屋齡 3 年,土地面積 100 平方公尺,樓地板

面積 150 平方公尺。

實例丙

⑴成交金額:NT$36,000,000。屬正常交易,依市場慣例付款,無特殊約定。

⑵成交日期:民國 101 年 6 月 5 日。

⑶座落位置:特定區範圍外沿街商業區,距離勘估標的不動產之路網距離約[!--empirenews.page--]

1,500 公尺。鄰接 20 公尺寬計畫道路(已開闢)。

⑷基本描述:四樓透天連棟店面住宅,屋齡 10 年,土地面積 300 平方公尺,

樓地板面積 400 平方公尺。

實例丁

⑴成交金額:NT$18,500,000。屬正常交易,依市場慣例付款,無特殊約定。

⑵成交日期:民國 101 年 7 月 8 日。

⑶座落位置:特定區範圍內商業區,距離勘估標的不動產之路網距離約 1,000

公尺。鄰接 20 公尺寬計畫道路(已開闢)。

⑷基本描述:三樓透天連棟店面住宅,屋齡 4 年,土地面積 100 平方公尺,樓

地板面積 180 平方公尺。

二、成本法相關資料:

⑴銷售金額推估:請以比較法評估結果,估算採零售商場規劃之可能銷售價

格。首先以基準容積,估算合理的土地購買價格;其次,請進一步採用容積

獎勵方式,估算合理的土地購買價格。

⑵最有效使用分析:請分別以:⑴基準容積與⑵使用容積獎勵方式,計算最有

效使用分析,並說明理由。

⑶建築開發成本:營造施工費採 NT$25,000/平方公尺計算。規劃設計費用採營

造施工費 2%,廣告銷售費用採營造施工費 3%,管理費用採營造施工費 2%,

稅捐及其他負擔採營造施工費 1%,資本利息綜合利率採自有資金(利率

3.5%)三成與銀行資金(利率 4%)七成計算,施工年期 2 年。

⑷開發建築適當利潤率:以 20%計算。

三、收益法相關資料:

⑴假設遠景建設公司對於本開發案定位為自行經營商場,請嘗試研擬營運不動

產投資財務計畫,並請參考前述成本法假設條件,在最有效使用分析條件

下,設算本投資案不動產投資資產總額。

⑵不動產投資資產總額資金計畫,採取四成自有資金,六成銀行借貸,期限

20 年,年利率 3%,按本息定額償還。貸款常數 MC=(3%/12,240)=0.005546。

⑶相關營運資料,假設預估每年最高營運總收入(稅前)NT$350,000,000,閒

置租金損失 10%,營運成本 NT$200,000,000,請嘗試以現金流量分析方式,

估算遠景公司第 1 年稅前現金流量。

【題組】伍、計分標準如下:一、比較法之分析、調整過程與內容,與決定價格之正確性。(30 分)

參考答案

答案:C

難度:困難0.381503

統計:A(88),B(17),C(66),D(2),E(0)

難度:困難0.381503

統計:A(88),B(17),C(66),D(2),E(0)

用户評論

【天才葉】評論

第 19 條申評會之評議決定,除依第十六條規定停止評議者外,自收受申訴書之次日起,應於三個月內為之;必要時,得予延長,並通知申訴人。延長以一次為限,最長不得逾二個月。前項期間,於依第十三條規定補正者,自補正之次日起算;未為補正者,自補正期限屆滿之次日起算;依第十六條規定停止評議者,自繼續評議之日起重行起算。