問題詳情

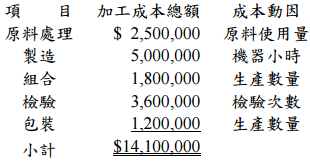

二、甲公司 X1 年度 A 產品及 B 產品的產量分別是 24,000 件及 36,000 件,銷售量分別是 18,000 件及 36,000 件。X1 年度生產 A 總共投入 50,000 磅的直接原料,16,000機器小時及 8,000 次的檢驗次數;而 B 則投入 150,000 磅的直接原料,24,000 機器小時及 12,000 次的檢驗次數。X1 年度 A 及 B 的直接原料成本共為$17,580,000,其中 A 的直接原料成本為$6,255,000。A 及 B 的加工成本總額為$14,100,000,並以作業基礎成本制分攤加工成本,詳細資料如下:

【題組】(不整除則四捨五入至小數點後四位)⑴若甲公司採全部製造成本加成訂價法,分別計算 A 及 B 的加成率。(10 分)

【題組】(不整除則四捨五入至小數點後四位)⑴若甲公司採全部製造成本加成訂價法,分別計算 A 及 B 的加成率。(10 分)

參考答案

答案:C

難度:適中0.643895

統計:A(541),B(879),C(3101),D(295),E(0) #

個人:尚未作答書單:政府預算之說明:、預算制度

難度:適中0.643895

統計:A(541),B(879),C(3101),D(295),E(0) #

個人:尚未作答書單:政府預算之說明:、預算制度

用户評論

【Vic Lu】評論

項目=每個科目(部門)都列出來~很適合漸進式 因為漸進式是逐步修改

【葉玉琴】評論

比較這一題:X

【Jocelyn】評論

項目預算 = 傳統(單式)預算每個項目都列出來,為漸進式(可逐步修改)參考:陳真 2014行政學精論 5-99