問題詳情

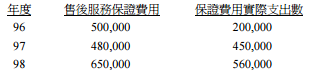

11 彰化公司自 96 年 1 月 1 日開始營業,會計上按應計基礎認列售後服務保證成本,報稅時改採現金基礎,最近三年該公司會計上認列之售後服務保證費用與實際支出資料如下:

(A)遞延所得稅資產$126,000

(B)遞延所得稅負債$126,000

(C)遞延所得稅資產$27,000

(D)遞延所得稅負債$27,000

(A)遞延所得稅資產$126,000

(B)遞延所得稅負債$126,000

(C)遞延所得稅資產$27,000

(D)遞延所得稅負債$27,000

參考答案

答案:A

難度:簡單0.72

統計:A(18),B(2),C(3),D(0),E(0)

難度:簡單0.72

統計:A(18),B(2),C(3),D(0),E(0)

用户評論

【popo166】評論

遞延所得稅負債因暫時性差異發生而使本年度之課稅所得小於稅前財務所得時,將產生應課稅金額,應按迴轉年度認列遞延所得稅負債,相反則為遞延所得稅資產。96~98年底之應計基礎認列售後服務保證成本(500+480+650=1630仟元) 大於 報稅時改採現金基礎售後服務保證成本(200+450+560=1210仟元),累計差異即為遞延所得資產420仟元,故乘以所得稅稅率30%,故屬於遞延所得稅資產截至98.12.31日餘額為遞延所得稅資產$126,000。

【popo166】評論

遞延所得稅負債因暫時性差異發生而使本年度之課稅所得小於稅前財務所得時,將產生應課稅金額,應按迴轉年度認列遞延所得稅負債,相反則為遞延所得稅資產。96~98年底之應計基礎認列售後服務保證成本(500+480+650=1630仟元) 大於 報稅時改採現金基礎售後服務保證成本(200+450+560=1210仟元),累計差異即為遞延所得資產420仟元,故乘以所得稅稅率30%,故屬於遞延所得稅資產截至98.12.31日餘額為遞延所得稅資產$126,000。