問題詳情

二、術科部分(題目共計15題,每題配分2分,滿分30分)

第一題: 王大年先生,台北市人,今(108)年58歲,妻子李珍妮女士今年54歲,夫妻育有一子王小明目前就讀於大陸地區北京大學三年級、一女王小華目前就讀國內某大學二年級,各為24歲及19歲,並且實際扶養72歲的父親王添丁老先生及領有身心障礙手冊的同胞弟弟王傳家(55歲)。王家今年有下列各項收入及支出:

(1) 王大年受僱於某會計師事務所,擔任查帳員工作,全年薪資收入200萬元(假設未申報和舉證相關費用),已預先扣繳10萬元稅款。

(2) 李珍妮為專職家庭主婦。今年有投稿稿費收入計18萬元及專題演講費收入10萬元,王傳家個人有投稿稿費收入計15萬元,均無預扣稅款。(設著作人的費用率為30%)

(3) 王小明暑假期間在北京市朝陽區的餐廳打工獲薪資收入折合新臺幣60萬元,已納經合法認證之大陸地區個人所得稅折合新臺幣2萬元;王小華在五月份中了統一發票獎金合計100萬元,已扣繳20萬元稅款。

(4) 王大年有一棟位於台北市房子供出租,只收有押金600萬元不收租金,無成本資料也未存入銀行(設當年1月1日郵政儲金一年期定期儲金固定利率為1%);李珍妮在高雄市有一棟房子供出租,全年實收租金收入100萬元,無成本資料,預扣稅款10萬元。(設當年房屋租賃之費用率為43%)

(5) 李珍妮在郵局有存簿儲金利息收入10萬元及一年期定期存款利息收入10萬元;王添丁獲台新銀行發行之公司債利息收入10萬元,已扣繳稅款1萬元。

(6) 王大年全年買賣上市股票獲所得120萬元:持有上市公司鴻海公司股票獲配股利收入10萬元。

(7) 王家今年發生的支出項目如下:王大年、李珍妮、王小華及王傳家之人身保險費各為2萬元(以上均未包括健保費),全家醫藥費16萬元,健保費3萬元,王小明學費折合新臺幣20萬元、王小華學費5萬元、王大年就讀空中大學學費2萬元,王大年自用住宅購屋借款利息支出15萬元,王大明在1北京市的房屋租金支出折合新臺幣10萬元。以上各項支出均保有當年度之合法收據或憑證。

請就上述資料依我國現行所得稅法及相關法規規定,按最有利(即全家應納稅額最低)方式計算,以王大年夫婦為納稅義務人(申報戶)當年度綜合所得稅結算申報之下列各子題(36~45題)的正確答案:

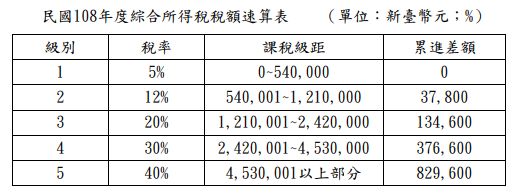

(提示) 108年度相關免稅額及扣除額規定及稅額速算公式如下:一般個人免稅額每人88,000元(年滿70歲每人132,000元);標準扣除額單身12萬元、有配偶者24萬元(=12萬×2);人身保險費每人上限24,000元;購屋借款利息支出每戶上限30萬元;自住房租支出上限12萬元;薪資所得特別扣除額(選擇定額扣除者)每人上限20萬元;儲蓄投資特別扣除額每戶上限27萬元;教育學費特別扣除額每人每年上限25,000元,身心障礙特別扣除額每人20萬元,幼兒學前特別扣除額每人每年12萬元;108年度基本生活費每人17.5萬元。

【題組】36. 請問我國現行所得稅法第17條規定之列舉扣除額項目中,有那些項目僅限於納稅義務人本人、配偶及(含受扶養)直系親屬身分之支出始能列報扣除?

(A)捐贈及保險費

(B)自住房屋租金支出及保險費

(C)保險費及長照扣除額

(D)自住房屋租金支出及購屋借款利息。

參考答案

難度:適中0.46

書單:沒有書單,新增