問題詳情

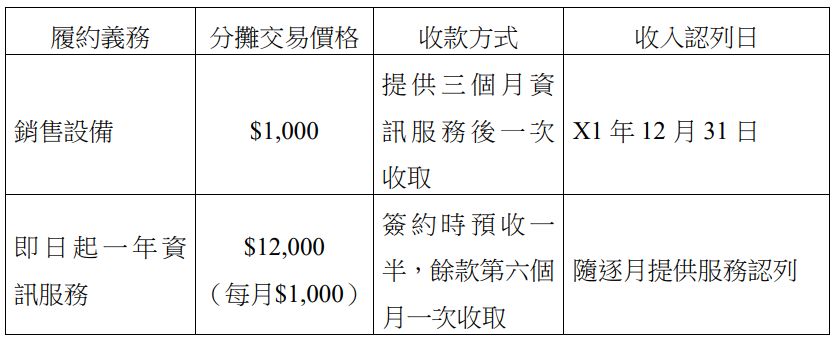

21 甲公司與乙客戶於 X1 年 12 月 1 日簽訂一合約,合約內容如下表所示:

試問,甲公司於 X1 年相關財務報表應如何表達上述合約?

(A)應認列應收帳款$1,000

(B)應認列合約資產$7,000

(C)應認列合約負債$4,000

(D)應認列收入$1,000

參考答案

答案:C

難度:困難0.275

書單:沒有書單,新增

難度:困難0.275

書單:沒有書單,新增

用户評論

【我愛阿摩,阿摩愛我】評論

銷售設備:(某一時點)12月31日合約資★(...

【1000060377399】評論

cash6000 收入2000

【David Lin】評論

12/311.銷售設備→於某一時點滿足之履約義務合約資產 1,000→已移轉設備給客戶,但收款時點決定於提供3個月資訊服務後,非具有無條件收款權利 銷貨收入 1,0002.資訊服務→隨時間逐步滿足之履約義務現 金 6,000 合約負債 6,000→已向客戶收取對價,負有移轉勞務給客戶的義務合約負債 1,000 服務收入 1,000 當個體將一資產及一負債分別認列及衡量為兩個不同的科目單位,但在財務狀況表中將該資產及負債歸集為單一淨額時稱為互抵。互抵將非類似項目分成一類,因此通常並不適當。→根據這一段,將合約負債與合約資產在財務狀況表上互抵表達為:合約負債 4,000 將資產與負債互抵不同於將一組權利及義務按單一科目單位處理。