問題詳情

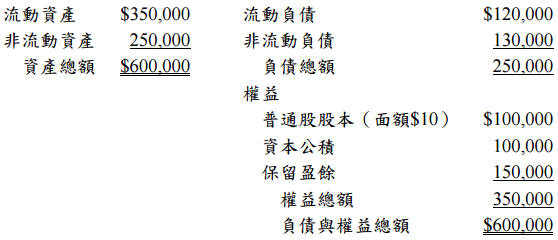

三、牡丹公司於 X3 年 7 月 1 日以現金$340,000 吸收合併玫瑰公司,當日玫瑰公司除流動資產中存貨低估$80,000 外,其他帳列可辨認資產、負債之帳面金額均等於公允價值。此外,玫瑰公司有一訴訟賠償現時義務,然因將來清償義務時,並非很有可能會導致具經濟效益之資源的流出,故玫瑰公司並未將其認列為負債。合併契約約定,若該賠償最後之清償金額超過$35,000,玫瑰公司原股東將全額補償牡丹公司超過的部分。牡丹公司評估此訴訟賠償未來清償金額不會超過$35,000,且收購日之公允價值為$28,000。X3 年 12 月 31 日牡丹公司重新評估發現,未來有 90%之機率須支付$40,000 以清償前述現時義務,10%之機率無須進行任何支付,且補償性資產僅$3,000 的部分得以收現。玫瑰公司 X3 年 6月 30 日之資產負債表如下:

【題組】 ⑴X3 年 7 月 1 日之收購分錄。 (5分)

【題組】 ⑴X3 年 7 月 1 日之收購分錄。 (5分)

參考答案

答案:A,C

難度:困難0.349854

統計:A(127),B(24),C(333),D(28),E(1) #

個人:尚未作答書單:著名的「湯恩比館

難度:困難0.349854

統計:A(127),B(24),C(333),D(28),E(1) #

個人:尚未作答書單:著名的「湯恩比館

用户評論

【學習中的小出納】評論

這題AC均給分。

【Boyce Shen】評論

請求新增答案選項(E)A和C皆可。

【Amoon】評論

請修改答案,AC均為答案

【【站僕】摩檸Morning】評論

原本答案為C,修改為A,C