問題詳情

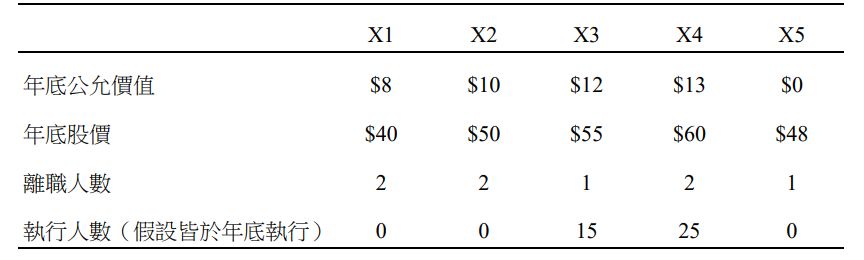

14 甲公司董事會於 X1 年 1 月 1 日決議實施員工股份基礎給付計畫,責請財務長分析員工認股權與股份增值權兩種選項對於公司未來盈餘、資本結構與現金流量之影響。甲公司已申請於X4 年初股份初次上市。以下係財務長針對某一可能情境所設定的假設:給與日為 X1 年 1 月1 日,符合資格員工計 50 人,每人給與 1,000 股權利,每股行使價格$50,員工必須繼續服務滿三年方能既得且可行使,存續期間為 5 年。給與日每股股價為$50,每單位權利公允價值為$15,假設認股權與股份增值權於存續期間之公允價值相等,其他假設如下:

假設各年度發生之股份基礎給付酬勞成本均認列為當期費用,試問:實施前述員工認股權或股份增值權計畫,對於甲公司未來盈餘與資本結構之影響,下列敘述何者正確(不考慮所得稅)?

(A)若給與員工認股權,則 X1 至 X5 年與員工認股權相關之員工福利費用累計金額為$630,000

(B)若給與員工股份增值權,則X1至X5年與員工認股權相關之員工福利費用累計金額為$325,000

(C)若給與員工認股權,自 X1 年至 X3 年底,甲公司之股東權益會增加$675,000,負債則不受影響

(D)若給與員工股份增值權,自 X1 年至 X3 年底,甲公司之股東權益會減少$435,000,負債則增加$435,000

假設各年度發生之股份基礎給付酬勞成本均認列為當期費用,試問:實施前述員工認股權或股份增值權計畫,對於甲公司未來盈餘與資本結構之影響,下列敘述何者正確(不考慮所得稅)?

(A)若給與員工認股權,則 X1 至 X5 年與員工認股權相關之員工福利費用累計金額為$630,000

(B)若給與員工股份增值權,則X1至X5年與員工認股權相關之員工福利費用累計金額為$325,000

(C)若給與員工認股權,自 X1 年至 X3 年底,甲公司之股東權益會增加$675,000,負債則不受影響

(D)若給與員工股份增值權,自 X1 年至 X3 年底,甲公司之股東權益會減少$435,000,負債則增加$435,000

參考答案

答案:B

難度:非常困難0.2

書單:沒有書單,新增

難度:非常困難0.2

書單:沒有書單,新增

用户評論

【蔡圓圓】評論

在職人數執行人數未執行人數認股權FV股份...

【David Lin】評論

員工累計薪資費用權益★★★★☆3:(50-5)*...

【Sunny Cho】評論

*認股權:X1~X5累積員★★★★★=☆1~☆3...