問題詳情

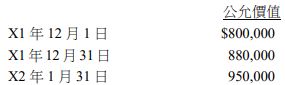

8 甲公司於 X1 年 12 月 1 日經由股東會決議,依照股東持股比率,分配財產股利予股東,並決議於 X2 年 1 月 31 日發放股利。此外,此項財產股利,係以甲公司於數月前購入乙公司之債 券作為分配(成本$780,000) ,依據甲公司之經營模式,此項投資分類為透過損益按公允價值 衡量之債券投資。投資之公允價值資料如下:

(A)$780,000

(B)$800,000

(C)$880,000

(D)$950,000

參考答案

答案:D

難度:適中0.475

書單:沒有書單,新增

難度:適中0.475

書單:沒有書單,新增

用户評論

【丁子】評論

應付財產股利帳面金額為發放日分配資產公允...

【David Lin】評論

財產股利同待出售觀念,只不過將待出售字眼更替成待分配予業主,但待分配予業主之非流動資產與應付財產股利分別適用兩種公報,前者:IFRS 5→Min(帳面金額,公允價值減分配成本);後者:IFRIC 17→公允價值,鄭丁旺提及這會產生會計不一致問題,目前無解決方案。本題問應付財產股利餘額,按公允價值調整,X2/1/31調整後即950,000