問題詳情

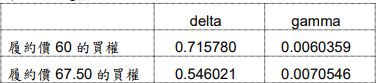

15. 考慮股票 XYZ 的買權。假定我們已經賣出一個一月到期、履約價為 60 的買權,並且想要對到期日前 XYZ 的價格變動避險。我們可以使用 XYZ 股票本身和一月到期、履約價 67.50 的股票XYZ 買權作為避險工具。在假設合約規模為 1 的情況下,請利用下列資訊計算如何對於 gamma和 delta 避險。

(A)1.16877 單位的履約價 67.50 買權多部位及 0.077605 個股票 XYZ 多部位

(B)1.16877 單位的履約價 67.50 買權多部位及 0.248610 個股票 XYZ 多部位

(C)0.85559 單位的履約價 67.50 買權多部位及 0.077605 個股票 XYZ 多部位

(D)0.85559 單位的履約價 67.50 買權多部位及 0.248610 個股票 XYZ 多部位

參考答案

用户評論

【Andrew】評論

部位數量*0.0070546-0.0060359=0 ,部位數量=0.855590.85559*0.546021-0.715780+x=0 , X=0.248610