問題詳情

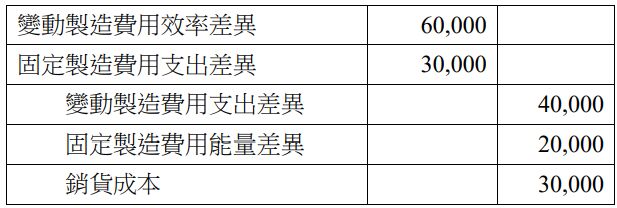

10 A 公司採標準成本制度,製造費用之各項差異於期末直接結轉至銷貨成本,20X1 年製造費用結帳分錄如下:

下列敘述何者正確?

(A)總製造費用支出差異$10,000(有利)

(B)變動製造費用彈性預算差異$20,000(不利)

(C)製造費用總差異$30,000(不利)

(D) 20X1 年的正常(預算)產能的作業水準大於實際生產量所允許之標準作業水準

參考答案

答案:D

難度:計算中-1

書單:沒有書單,新增

難度:計算中-1

書單:沒有書單,新增

用户評論

【萬能的623】評論

〔A〕40千-30千=10千(不利)〔B〕60千-40千=20千(有利)

【fighting】評論

本題中,製造費用之各項差異於期末直接結轉至銷貨成本。(C)結帳分錄中,銷貨成本在貸方,表示已分攤製造費用有多分攤,預計製造費用>實際製造費用,產生有利差$30,000。若差異在借方,銷貨成本將增加,屬於有利差;若差異在貸方,銷貨成本將減少,屬於不利差。(A)總製造費用支出差異=變動FOH支出差不利40,000-固定FOH支出差有利30,000=不利10,000(B)變動製造費用彈性預算差=變動FOH支出差不利40,000-變動FOH效率差有利60,000=有利20,000