問題詳情

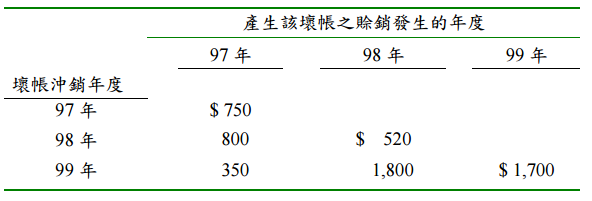

一、甲公司民國 97、98、99 年帳列銷貨收入分別為:$940,000、$1,010,000、$1,795,000,均為賒銷。會計師在查核甲公司時,發現下列事項:A.該公司針對部分商品採寄銷方式銷售,售價為成本加成 30%。甲公司於寄銷時即認列銷貨收入、銷貨成本,並開出帳單。民國 97、98、99 年底仍在承銷人手中之商品其已認列之銷貨收入金額分別為:$6,500、$0 及$5,590。各年底之寄銷品於次年度均可順利銷售。B.該公司於 98 年底以$6,100 價格銷售某批商品,並已將商品運交給客戶並記載銷貨成本,然因該公司於 99 年初方收現,故於 99 年初方記載銷貨收入。C.該公司對於壞帳費用採用直接沖銷法,各年度之壞帳沖銷金額如下:

參考答案

答案:D

難度:適中0.671951

統計:A(14),B(195),C(60),D(551),E(0)

難度:適中0.671951

統計:A(14),B(195),C(60),D(551),E(0)

用户評論

【Lucas Chou】評論

Types of marketing untility: Information, Form, Place, Time, Possesion.

【Ting Yo Kuo】評論

時間效用也有嗎?

【Yes】評論

空間不代表時間